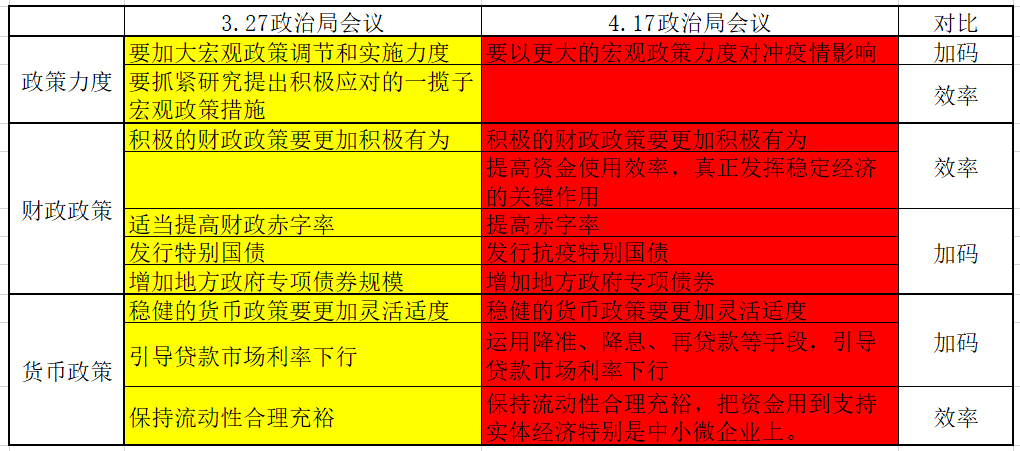

4月还有几天就要到20号了,不出意外,LPR利率会进行下调。

届时,估计又会有专家们跳出来,表示政府又在自己的呼吁下降息了,而大量的房地产人士也会鼓吹,又降息了,再不买就来不及了。

而近期呢,政事堂周围也有很多朋友在询问买房子以及转换LPR的问题,今天的文章,算是对朋友们的共性问题集中回答。

首先,短期房价房企可以自行决定,因此微观重点还是要锚定房企的环境和策略,而房地产开发是一个高杠杆的行业,短期行为还是要看资本的走向。

房企的银行融资主要有两个渠道,一个是从银行表内拿的开发贷和企业债,另一个是从银行表外拿的各种钱。

其中,表外的钱是开发商,尤其是那些杠杆化房企的主要融资手段。

可是,银行表外的钱,几乎都是按照基准利率定价的,也就是说,无论LPR怎么降,房企都很难借机降低融资成本。

毕竟作为国资的银行,只能按照合同办事儿,绝对不敢因为LPR降了而擅自给房企降低利率。

因此,随着央妈去年开始大规模推进基准转LPR,推动LPR利率下降,但坚持不降基准利率,通俗的说就是,中国降低了除了房地产等少数行业之外的全社会融资成本。

嗯.....这就使得最近一年来财经圈出现了一个特别好玩的局面.

继续阅读“2020年买房攻略 | 顾子明”