文 | 天书

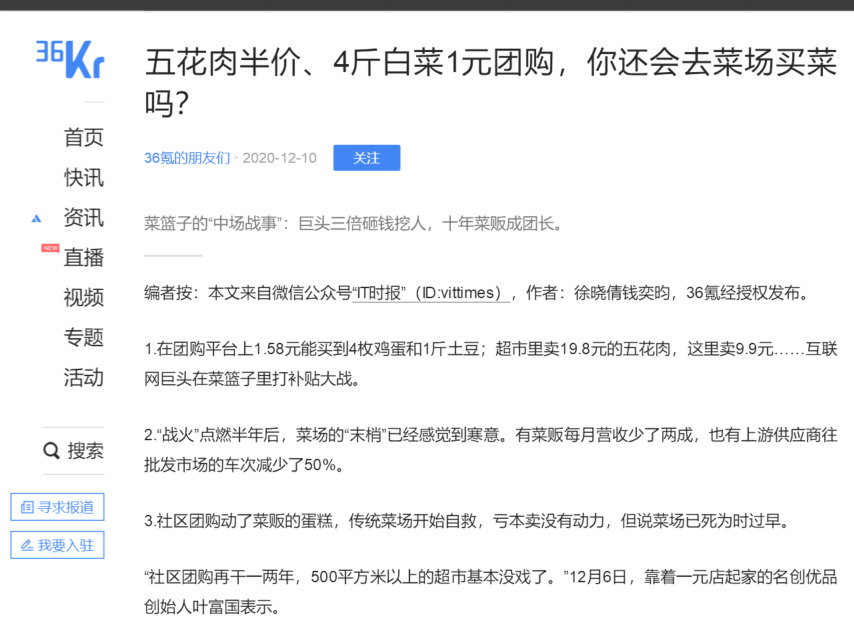

最近互联网创投圈的焦点都集中到了社区团购的战场,各大巨头都表示对社区团购投入不设上限,久违的东哥更是亲自复出下场带队京东的社区团购业务,线下空间里,一二线城市的中小菜贩和门店店主已经被各家BD轰炸了一轮又一轮,不少消费者也薅到了便宜的蔬菜水果五花肉。

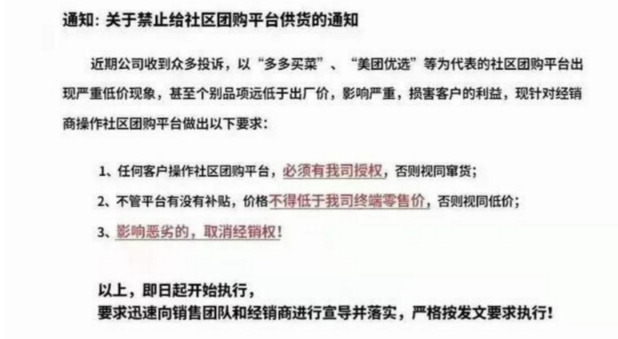

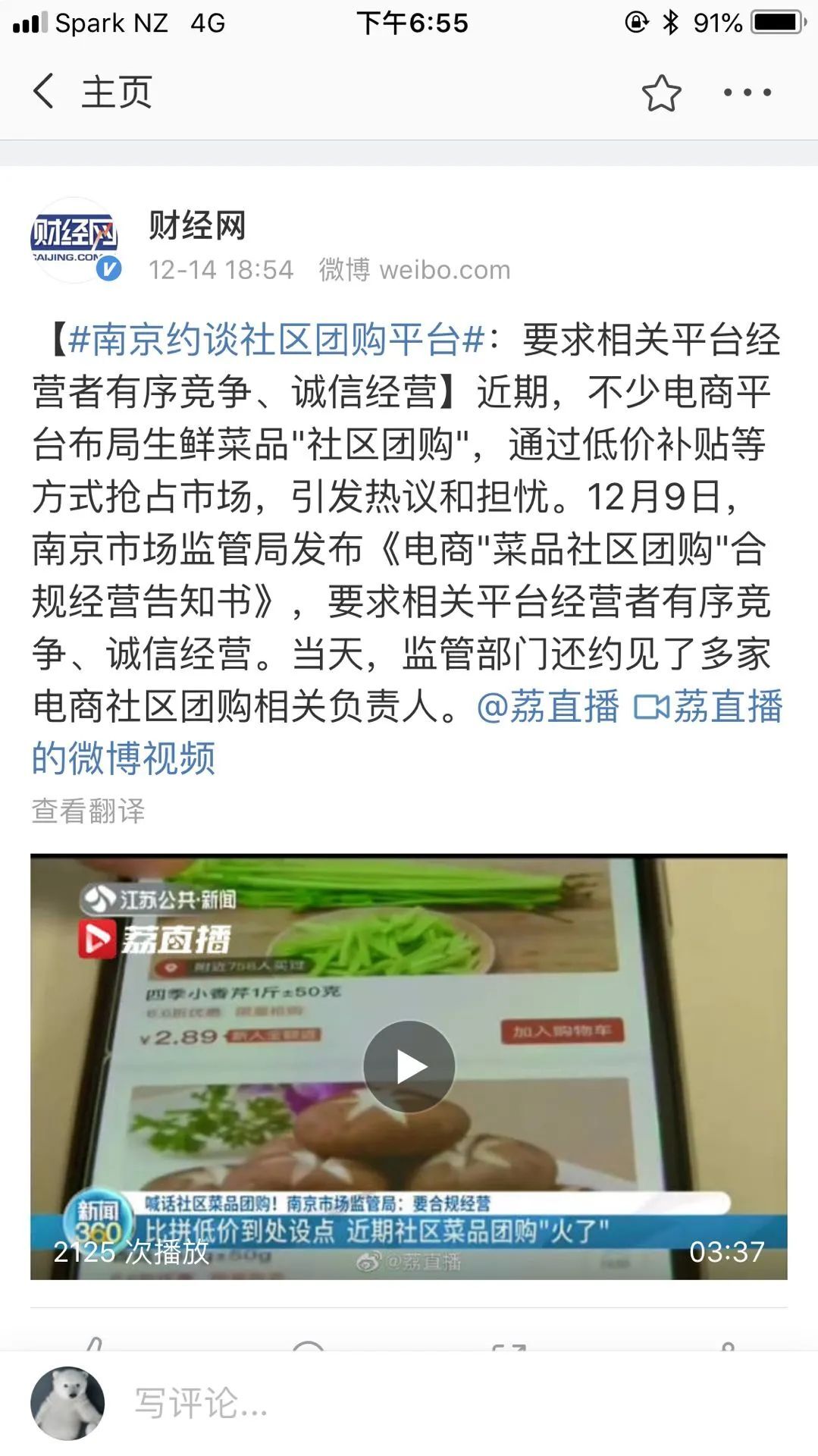

然而今时不同往日,已经受到太多教育的中国网民们马上就对此产生足够的警惕,尤其蚂蚁IPO夭折事件刚过去没多久,社会情绪对反垄断的呼声越来越大,在前两天的政治局会议上提出强化反垄断和防止资本无序扩张,官媒也发出评论,劝互联网公司“别只惦记着几捆白菜、几斤水果的流量”。一些供应商宣布禁止给美团买菜,多多优选等供货。

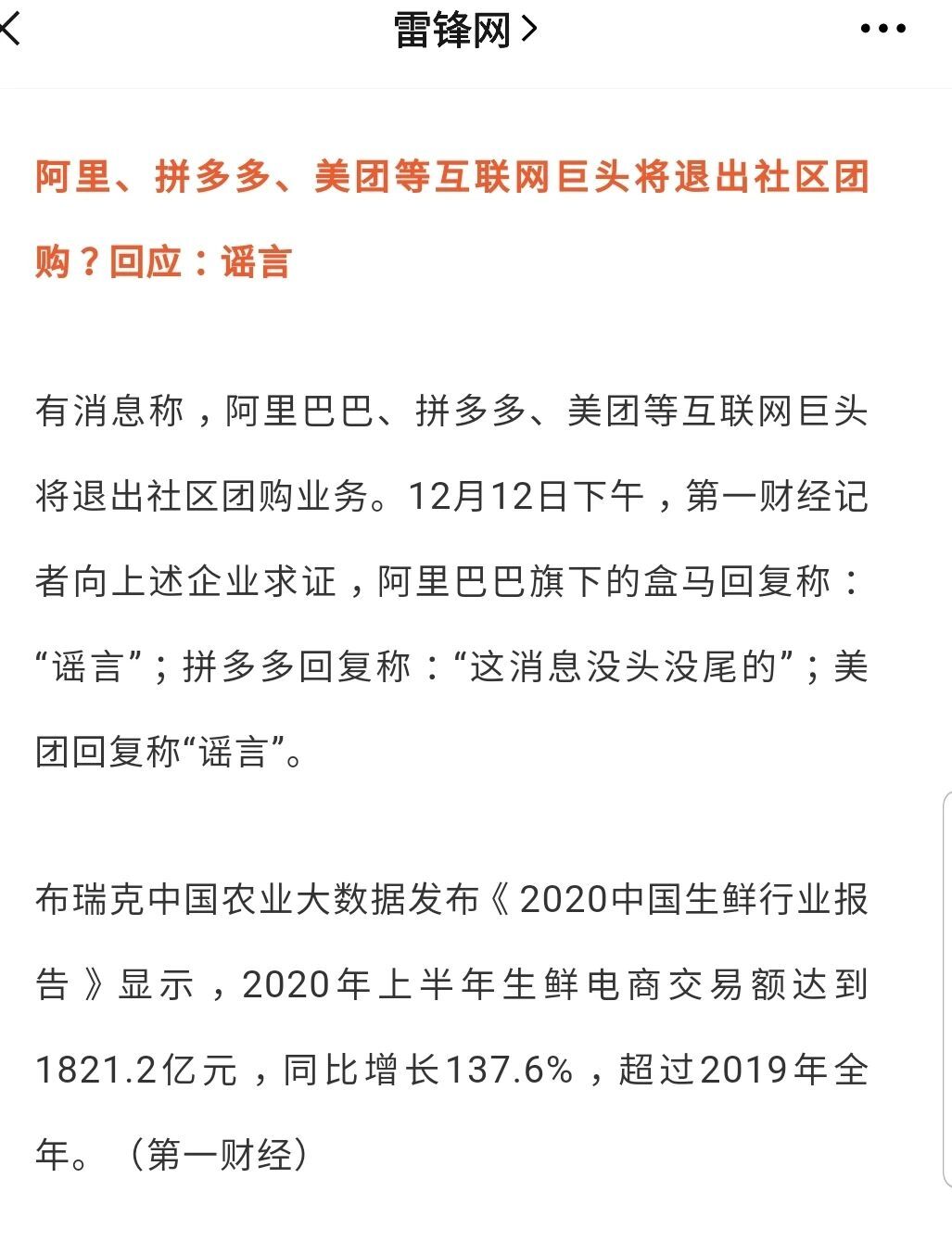

随后,网上传出消息说阿里美团拼多多退出社区团购,大家还没来得及感慨,几家公司就马上站出来辟谣。

这才正常嘛,巨头们钱和人刚投进去,怎么可能现在就良心发现马上退出呢?

对于生鲜农副产品互联网+这个领域,笔者不算陌生。14-15年的时候,笔者所在的公司正好参与了这个领域的创投热潮。一批明星公司都在15年获得了数千万美元的投资,比如大宗农产品撮合交易模式的代表,一度因交易数据造假跌入谷底的一亩田,主打中小餐饮原材料采购配送粗加工的美菜,链农,大厨网,自产自销的沱沱工社,农资农具撮合交易的云农场等。当时这个领域的投资者主要是红杉这类风投机构,彼时拼多多刚刚成立,京东还不够强大,BAT美团这些巨头还在团购,O2O和网约车领域打的你死我活,还看不上农产品这门生意。所以当时各模式下的创业者们没有出现太恶性的烧钱竞争。

巨头们看不上的原因很简单,农业互联网+这个领域一开始就有轻重资产之分,主打轻资产的如当时的美菜,自己不事生产不建冷链和仓储,与第三方合作,主要通过代替大城市餐饮店老板就近集中采购并进行分拣粗加工,赚取服务费,虽然资产轻,但需要的人力很重,干的在互联网人士眼里也属于脏活累活,利润微薄。主打重资产的就要自建仓储和冷链车队,在一级市场和源产地集中采购摊薄成本后再直接销售给中小B端,甚至直接和源产地深度合作,参与产品的品质把控,包装宣传,建设溯源体系,甚至自己生产。前期投资巨大,收益慢。

笔者所在的公司原本是国内仓储地产领域的头部玩家,靠着自有的仓储地产和冷链车队涉足这个领域,自建面向各地中小采购者的B端采购平台,大规模直采和供应商加盟结合,走的也是重资产路线。所以这个领域不管轻资产还是重资产,赚的都是辛苦钱。

可以看出,面向B端的这些创业项目确实是有切实的社会需求和创新之处,我国农产品生产和流通市场极其庞大又割裂,发展不均,需要用技术和现代化手段改造的环节很多。但前期投入要求太高,农产品领域对价格又非常敏感,没办法过度追求利润,导致大多数初创公司很难走多远。

面向消费者的生鲜C端项目也在这时大量出现,14年有一些O2O从业者发起社区团购雏形项目,去年暴死的呆萝卜在15年10月成立,盒马鲜生也于同年成立,16年前置仓模式的每日优鲜崭露头角,社区团购的初代模式你我您在长沙出现,刚刚获得京东投资的兴盛优选在17年才探索出自己的社区团购模式。

生鲜C端几种模式里,盒马鲜生走体验店模式,注重线上线下服务结合,商品差异化定位,但成本高扩张慢,搞前置仓的每日优鲜,叮咚买菜,成本也较高,只能局限在大城市发展。呆萝卜虽然扩张激进,4年一千家门店,但要自己组建配送团队,最后被高成本拖死。兴盛优选的成功有很多本地化的独特因素,其他选手不容易模仿。只有社区团购的成本是最低的,模式最轻,见利润最快,相当的运营成本由团长隐形承担。

当然,这种模式门槛也最低,服务品质最没保证。18年的时候社区团购便经历过一波热潮,然后大多偃旗息鼓。相信当时很多人都被身边的同事,朋友等拉进他们组建的买水果群,买菜群等等,每天给你发消息,并在朋友圈里晒自己靠卖水果又赚了多少钱。

平心而论,传统农贸市场和菜市场的交易额从15年开始就一直在下降,这源于生鲜零售终端的变迁。但不管是大型超市,盒马这种体验店,还是之前的呆萝卜,叮咚买菜,对市场起到的终究是补充作用,是可以和传统菜市场和小摊贩共存的。即使18年社区团购热潮时,也没有对市场造成多大冲击。当年的中小玩家们,资金和流量资源都有限,没法无限制的拉人头和搞低价倾销。而现在巨头们入场,破坏性就完全不同了。

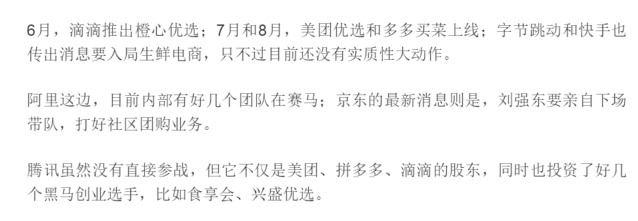

比如一位美团优选的BD人员向媒体讲述,他们将开发团长称为“跑团”,对象一般是小区一楼的店面老板,只要是个店,不管做什么,挨家挨户上去谈,每个团队不分区,交叉开发,一拨人马开发完,第二拨人跟上再开发一遍,再换第三拨人,轮番轰炸。京东收购的美家买菜,拼多多的多多买菜和滴滴的橙心优选地推力度也差不多。显然只有巨头的财力和人力能支撑这样的地推强度。比起以往的中小玩家们,巨头们可以长时间天量烧钱,通过低价吸引客户一直留在其平台上。

前面梳理完我国农产品生鲜互联网+的创业发展史,我们能得出一个很有意思的诛心结论。当年农产品B端创业潮最需要大资金和强技术投入,巨头们鲜有参与,或只做些表面文章,C端生鲜的重资产模式如阿里和京东有些试水,或者投资,但参与度也就一般。唯有到了成本最低,最没技术含量,最容易在灰色地带游走的社区团购,巨头们终于要蜂拥而上,火药十足了。显然巨头们雇用的海量分析和风控精英们很容易算出社区团购才是能利益最大化的模式。也难怪官媒要发声呼吁巨头们在科技创新上有更多担当和追求,别只惦记着几捆白菜,几斤水果的流量。

当然,今年社区团购的兴盛,契机是因为疫情,在疫情中一些地区的团购和配送解决了不能出门买菜的民众们的燃眉之急。也因此最近有一些浑水摸鱼的声音,说社区团购是一种技术和模式的创新,完全可以取代传统菜市场和小摊贩。这种说法的问题在于,在疫情期间真正解决群众问题的是集中采购和上门配送服务链,这并不独属于哪一种“商业模式”,而且常规的社区团购和互联网巨头恶性竞争下的“社区团购”性质显然不可同日而语。

从消费者的角度说,每天都有一毛钱的菜薅当然好,城市小资们本来也少去菜市场,小摊贩的死活与他们无关。但别忘了互联网行业的惯常玩法就是烧钱耗死别人之后实现垄断就涨价。以前由于我国互联网领域立法和监管的滞后远远赶不上创业者和资本们的奔跑速度,导致互联网领域上演了一起又一起烧钱大战。虽然国家层面也多有发声,但缺乏实质力度,所以资本和巨头们总能能毫不犹豫的发起新一轮战争。

但本次社区团购领域的战争和以前有着本质性的区别。目前业界普遍估计本轮社区团购大战在巨头下场的情况下怎么也要打一两年才能见分晓。如果真正如此发展下去,那么本次互联网企业恶性竞争对我国社会造成的冲击恐怕会史无前例的巨大。因为本次烧钱大战相比这十年来前面的那些,可以说是最没创新性,负作用又最大的。

社区团购和我们上面其他提到的其他模式比起来,虽然吹的天花乱坠,但核心成本优势还是依靠团长。当年B端的创业者们都明白一个事实,就是别妄想消灭终端菜市场,因为没有办法在人力成本上同他们竞争。生鲜领域的价格非常敏感,毛利超低,终端市场的业主们往往都是夫妻老婆店,起早摊黑不计时间人力的模式,唯有靠着这样的辛苦投入才能获得利润。

现在巨头主导的社区团购找到了成本破局方法。身为小区业主和小店主的团长们,自然的将本该是平台承担的仓储和人力成本负担在自己身上,并且承受着不确定的风险,比如商品没按时收到需要退款,或者品质有问题,最终只能由团长想办法收尾。

另一方面,团长们用自己的朋友圈和社群关系,也就是互联网人士口中的“私域流量”来主动发展客户,替平台节省了大量的推广宣传费用,其实这种行为已经是在灰色边缘游走了。在互联网获客上,分销模式,尤其是三级分销以上的推广方式始终是效果最好的方式之一,但三级以上也是国家明确禁止的,不过还是经常有创业者为了利益而过线,比如我们以前提过的小奢裙和新世相等。而目前的团长佣金分成模式下,虽然平台们都声称规定团长能向下发展的层次有限,但在强势平台的引导和压迫下,只要团长们的收益被打压,就自然会有人自己想办法用佣金模式发展更多的客户,这是没法被监管的。

现在,确实不少团长挣了钱,一些菜贩也当起了团长,消费者们也有羊毛好,大家一起拥抱变化,这样好不好?会这么想的人,可能天真的以为巨头们真的想来当菜贩子。

18年那些死掉的中小创业者们可能真这么想,然而对于巨头来说,即使社区团购模式的成本再低,卖菜终究是个利润微薄的生意。O2O大战时代,外号“雕爷“的孟醒曾在《O2O胜负手》中提到过“高频打低频”这一逻辑,指的是抓住用户的高频需求作为流量切入口,形成竞争优势后容易切入其他低频需求业务。只不过当年的O2O大战里九成九都是伪需求。后来的外卖是一个真正的高频需求风口,但是场景太过固定,无法绕开餐饮终端,对及时配送的要求过高,虽然也有买药和跑腿等场景,但终究还是单一的店到人配送服务。

今年疫情之后,巨头们终于明白过来,买菜才是他们一直想找的黄金流量入口,绝对高频,配合社区团购模式可以绕开各种终端商家,以低成本快速扩张。而且过往的社区团购模式,主要依靠团长组建的微信群进行订购,团长尚且算有与平台进行议价的能力,但在巨头入场之后,正逐步将终端交易全部引导入APP和小程序之上,待到用户习惯培养成熟之后,团长这个前期最重要的角色就会彻底失去议价能力,要么变成平台的工具人,要么出局。看看当年打车大战中出租车司机群体的遭遇就能明白,巨头们是非常善于卸磨杀驴的。

那么获得这个高频流量入口后巨头们可以干什么呢?根据高频打低频的理论,平台通过高频买菜培养起用户每天打开社区团购的习惯后,更多的其他产品和服务就可以加入团购内容,比如日用品服装家电等。要知道线上电商领域的正面战场很难有所突破,京东苦战多年仍然未发生质变,拼多多烧钱烧出一片市场,但能否持续发展仍无定数。培养出一个新的与购买行为强相关的高频流量入口,一直都是各家想做的事情。目前来看社区团购模式是最符合这种需求的。

这并非笔者的臆测,社区团购的明星选手兴盛优选的数据就表明,在长沙地区他们的家电类产品就卖的非常好。这也是它能获得京东投资的重要原因。如果事情真发展到这一步,那就不是菜贩子要被颠覆,各种实体店也都要变成平台的打工人。

从这点来说,这场战争本质上也是巨头之间的流量攻防战,可以说巨头不在乎卖菜的钱,但一定会抓住新的机会突袭其别人的地盘,或者预防别人借新的流量入口侵蚀自己的地盘。在这种情况下,大家一致的行动就是下场把水搅混,就算分不出胜负,也要让别人无法得逞。

只不过巨头们可能忘了,今年是2020年,年初的疫情让很多人收入锐减,让很多中小商户艰难度日,在国家迅速控制住疫情之后,紧接着的就是出台各种政策,尽力化解社会上的失业风险和中小商户的破产危机。如今虽然我国经济恢复水平是全球独一份,但在全球疫情失控的情况下未来两年内经济形势仍然充斥着不确定的风险。如果这场社区团购大战真如业内预计的打上一两年的话,以目前的经济形势包括菜场小账在内的大量中小商户被冲击至破产是大概率发生的事情。这和社会的要求完全是背道而驰。

而且不同于一般消费品,米袋子和菜篮子工程一直是我国各地主政者主抓的民生政策,尤其在今年全球粮荒的大背景下,更不会容许扰乱价格的情况发生。我们平心而论,卖菜这个事本身利润微薄,如果社区团购创业者能稳扎稳打,尊重市场,在通过自身成本优势赚取利润的同时又不扰乱市场价格是有可能实现的。但是巨头的火拼还是让这个事情的成本无限拔高了,就如同当年的共享单车一样。这种情况下如果社区团购在垄断后还能保持初心,那真成做慈善了。

写到这,我想巨头们对这件事情可能的后果肯定还是清楚的,尤其在蚂蚁IPO腰斩之后,但就像这两天的辟谣一样,他们不可能主动退出,市场和市值都不允许。所以,如果不是还想铁了心和国家和社会作对的话,他们可能就需要一个契机,一个让所有巨头都退出的契机。只有所有巨头都不参与这场竞争,新的国民级流量入口才不会从这里诞生,潜在的威胁才会消失。

最后说说个人对社区团购接下来的看法。这门生意肯定是可以做的,但在目前它只能是市场的有效补充,同时社区团购平台必须进行有效约束,比如社区团购产生的营业收入如何规范税收,平台如何协助团长进行如卫生许可证等资质的获取,如何增强团长和平台的责任约束关系,确保团长权益等等。

社区团购涉及的都是最基础的民生领域,它的利润可以养活中小业主和创业者,但想靠它支撑起期权高薪年终奖千亿美元市值,成为垄断霸主,那就是和群众过不去了。