位于越南河内的三星工厂

2020年,日经新闻网站(NIKKEI)发布了一篇报道,标题很劲爆,叫《美国从科技供应链中剔除中国行动的内幕[2]》,报道里则揭秘了这样一个故事:一年前的夏天,几位美国官员拜访了一家台北的苹果供应商,直截了当问了一个问题:为什么不把更多产能转移到大陆之外的地方?为什么不加快行动?

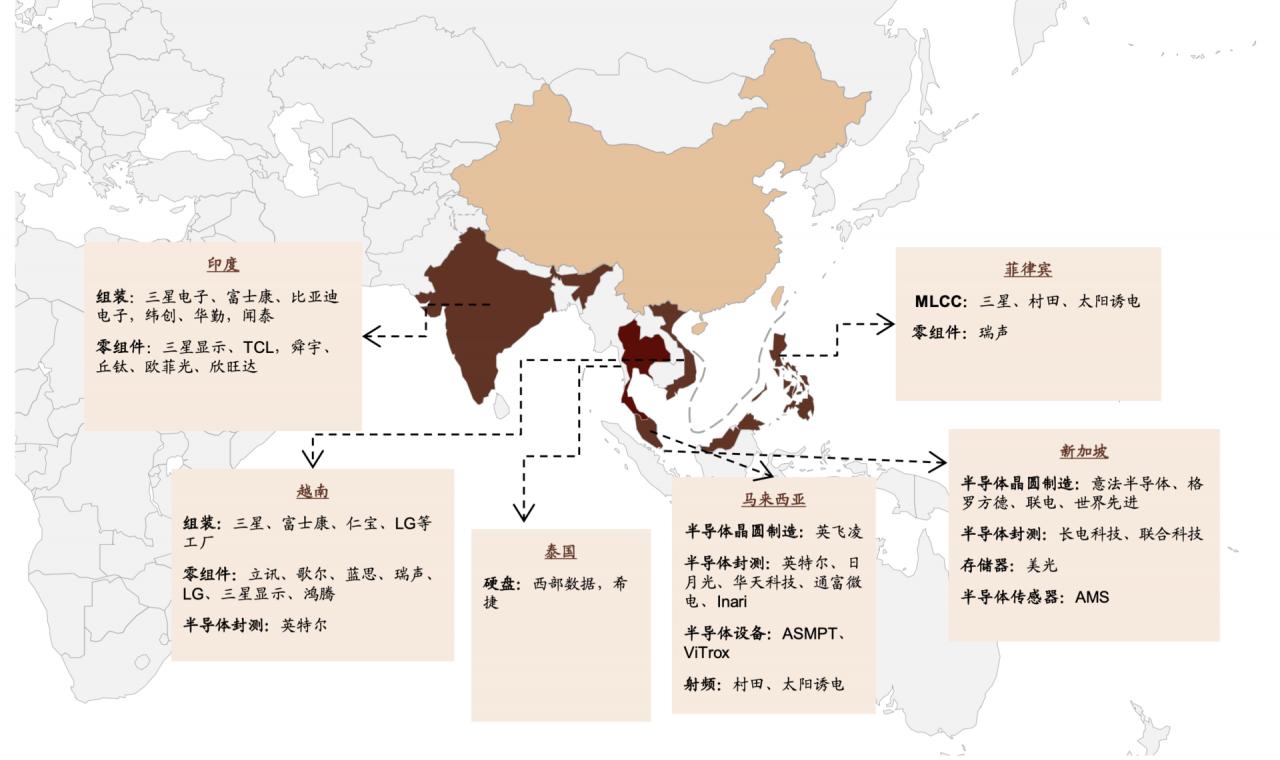

“制造业迁出中国”算是近两年的热门话题,热门的目的地除了印度,就是越南,前者工业基础薄弱,后者体量实在太小,基本只能做做组装手机的生意。事实上,真正能承接大陆的制造业体量的目的地,是整个东南亚。

与很多人的惯常认知相反,东南亚并不是一个香蕉共和国的合集。在今年上半年中国进口的价值1540亿美元的芯片中,就有超过300亿美元来自于东盟国家,占比接近20%,远超橡胶、铜铝、海鲜等人们印象中的东南亚土特产。

中国制造业的最大威胁其实是东南亚

虽然国内一直有“别让制造业跑了”的忧患意识,但东部地区高企的土地和劳动力成本,已经很难承载太多电子组装加工等劳动密集型工业,坐拥4亿人口,一半国土面积的广袤西部随之跃然纸上。从这个角度看,要回答制造业能不能留在中国,其实是在回答,中国西部怎么与东南亚竞争?

一边是坐拥漫长的海岸线和世界十字路口的交通便利、丰富的自然资源,以及西方列强毫无戒心的扶植和转移。另一边是全球最大的劳动力市场、高效而审慎的技术官僚政府、和建国后数十年积累的重工业基建能力。

两者的缠斗并不是起于去年,而是跨越了三十多年,双方用自己手里的牌连续进行了三次交锋,来决定谁才是真正的世界工厂。

第一回合:东亚地中海的昙花一现

80年代中期,日本制造业势不可挡的崛起和随之而来的日美贸易冲突,催生了第一次东亚的产能大转移。

1985年,美国逼迫日本签下“广场协定”,希望利用日币大幅升值以削弱日本的出口竞争力。但日本却悄悄地搞起了“转口贸易”来应对,对外投资井喷,5年投了1700亿美元,大把日元洒向东南亚的四小虎,超过一半都是制造业投资。

以四小虎为目的地并不是偶然,1980年开始泰国炳·素添政府、马来西亚的马哈尔迪、菲律宾的拉莫斯都进行了一系列推动发展的改革,但归结起来无非是三板斧:放宽外资持股比例、鼓励出口,金融自由化。再简单一点,就是对外资“门户开放,欢迎客官来玩”。

开放的效果很显著,在日本廉价资本的灌溉下和其他西方国家的跟进下,四小虎形成了三个相对高端的制造据点:

第一个:马来西亚和新加坡的半导体联盟。

得益于淡马锡的雄厚财力和西方的产能转移,新加坡的半导体产业自1960年代开始崛起,坐拥当时世界第三大半导体制造商特许半导体,世界第三大和第十大封测厂:星科金朋和UTAC(优特半导体)。有新加坡这个大哥,马来西亚也跟着喝了口汤,马来西亚的槟城,就有一个特色的称号:东方硅谷。

1968年,英特尔在美国开办了第一家工厂,4年后,就在槟城开设子公司,直到今天,英特尔在槟城依然拥有10座现代化组装厂,是其在全球最大的组装厂、实验基地和设计研发中心。

英特尔的入住带动了大批西方公司,AMD、惠普、歌乐、美国国家半导体、日立、和博世都公司纷至沓来。鼎盛时代,据说全球有1/3的半导体封测在此进行,即使到今天,马来西亚一地的封装产业,依然占据了全球13%的市场,使其成为世界第七大半导体出口国,出口值和日本相仿。

第二个:日本一手布局,菲律宾的被动元件。

比起新加坡和马来西亚在东西方左右逢缘,底子更差的菲律宾则选择了全盘追随日本。

从上世纪60年代开始,日本逐渐成为菲律宾最大的援助提供国,直到1990年代,菲律宾接受的政府发展援助(ODA)中还有超过50%来自日本。而日本也把自己的看家法宝被动元件布置在了菲律宾。

作为电子工业的原料,电容、电感、电阻三大被动元件一直被日本厂商把控,但常为人忽视的是,日本的产能却是双头布局:除了日本本土,还有一个菲律宾的产能基地。即使到今天,半导体出口依然占菲律宾整体的30%。

第三个:泰国的PCB板(印刷电路板)、硬盘和汽车

在日本的扶植下,泰国的汽车产量一度比肩法国,取代稻米和橡胶,成为泰国最大的产业。曼谷湾两侧布满了丰田、日产和凌志的汽车生产线,一副“东方底特律”的沸腾景象。2015年,泰国乘用汽车生产量191万辆,商用车76万辆,位居全球第十二位,比马来西亚,越南,菲律宾三国的总和还多。

被称为电子系统产品之母的PCB板,泰国则占居了东南亚40%的产能,位居全球前十,与意大利难分伯仲。硬盘上,泰国则是仅次于中国的第二大生产国,一直占据全球1/4以上的产能。

泰国街头的“泰日友谊桥”

四小虎有了外汇,自然就要摆阔。1996年,泰国花3亿美元从西班牙引进了一艘航母,荣登亚洲第三个拥有航母的国家(目前该航母的主要任务是渔民搜救)。同一年,马来西亚的“双子塔”完工,成为第一个非美国本土的世界第一高楼。世界银行锦上添花,发布报告盛赞四小虎的成就。

四小虎的改革完美顺应了日本出海的需求,但也埋下了大量隐患:外国资本来去自由让金融体系风险加大,金融自由化让国内企业大举向外借入廉价资金提高了负债,如果出口不能保持优势,一场风暴难以避免。诺贝尔经济学奖得主克鲁格曼就称,亚洲奇迹不过是一个神话而已,四小虎只是纸老虎。

克鲁格曼说话不讨喜,但看的还是很准,1997年时,四小虎外债逼近GDP的90%。索罗斯等国际大鳄瞅准机会发动攻击,金融危机突然爆发,各国汇率雪崩。为了自保,日本银行和金融投机者对东南亚硬性抽贷,一年时间,超过1000亿美金资本流出东南亚。工厂停工,工人失业,雁阵小队们如同多米诺骨牌一般倒下。

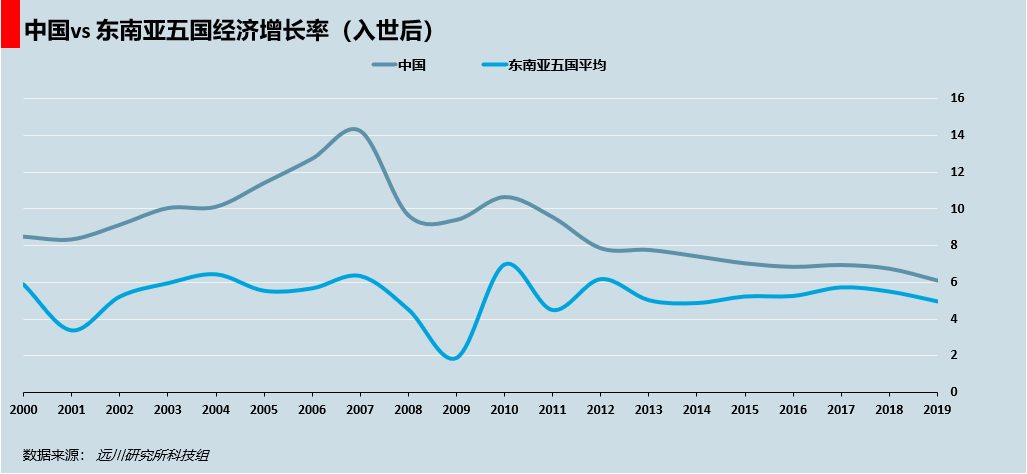

而同期的中国,则深处“改革的深水区”。特区、三角债、下岗、分税制,每一个突破都伴随着激烈博弈,却为中国对外开放搭建了一个更稳定的金融和财税体系。随后,入世谈判在北京落槌,海外资本从东南亚涌向中国。

1991年时,马哈蒂尔曾经宣布了一个“马来梦”,即2020年宏愿(Wawasan 2020),目标是在2020年让马来西亚成为一个高收入国家。如今,这个词已经被马来网民调侃为“白日梦”的代名词。2005年,英特尔在中国大陆设厂,相关的供应商也随之搬离槟城。一位当地的投资者回忆说,槟城从那以后变成了一个沉睡的小镇。

与之对应的,中国则有了世界工厂深圳和东莞,有了东部沿海发达的制造链,有了全球最大规模的人类迁移“春运”。广东的电子信息产业自2001年起,十年增长十倍,到达2.2万亿元。而中国产业能够完成第一回合的逆袭,用一句话形容就是:苦练内功、摸着东南亚过河。

在第一个回合,面对廉价的日元资本,东南亚率先采取了门户开放的做法,吃到了产业转移的第一波红利。而中国选择了先稳固基本盘,再逐步开放的策略。结果东南亚的十年积累,在金融危机面前损失殆尽,而中国却先稳住了香港,再趁加入WTO之际,顺势崛起。

但随着中国经济的腾飞,东部沿海人力成本不断上升,“制造业转移”的焦虑已有星星之火。这种背景下,第二回合交锋的到来,只是一个时间问题。

要论寻找全球制造业的成本洼地,郭台铭跑得比香港记者都快。中国跟东南亚的第二次交锋,导火索就是他。

2006年11月越南获批加入WTO,3个月后郭台铭便率考察团来到越南北宁省调研。郭台铭在这里“惊喜”地发现:越南工资仅为深圳的1/3,从深圳龙华到越南北部全程只要14个小时,晚上发零件,隔天上午就能开始组装。把深圳工厂搬过来,可以说是毫无压力。

于是几天后,郭董会见了越南国家主席,拍板了5年投资越南10亿美元的计划,还在北宁买下超过400公顷的土地,全力打造世界级代工厂。“南下计划”雄心勃勃。

结果天算不如人算。第二年金融危机爆发,鸿海的北越设厂计划也受到波及被迫停摆。反倒是中国强有力的刺激政策,再次稳定了实业大佬、国际资本的军心。“中国工人”在美国《时代》杂志的“年度人物”评选中位居次席,他们被称为金融危机后中国经济“保8”的幕后功臣。

然而金融危机两年后,富士康深圳园区发生了“十四连跳”事件,全球200多家新闻媒体涌入龙华园区,把郭台铭的紫禁城翻了个底朝天。这里每天消耗40吨大米、10吨面粉、30吨蔬菜、200头猪、6万个鸡蛋和500桶食用油,供养园区里30万名工人。对他们来说,富士康就是深圳,深圳就是富士康。

在巨大舆论压力下,富士康将深圳园区的工资从800元提升到了2000元。紧接着,苹果CEO库克亲赴深圳富士康工厂考察,最后留了一句话:需要将工厂设在靠近工人家比较近的地方。换句话说,就是深圳工厂得搬迁了。

那么,工厂迁往哪里呢?当时有这样一个数据:一台电脑若以海运的方式从深圳运往欧洲,每台运费约4美元;如果以空运的方式,运费则在20美元到40美元之间。从这个角度来说,东南亚港口众多,运输成本优于中国内地。如果和欧美做生意,东南亚是不错的选择。

富士康想搬迁工厂,深圳想腾笼换鸟,为了阻止富士康南下,一场“西进运动”浩荡开启。一段时间,郭台铭的飞机降落在哪,招商部门官员就跟到哪,在这背后,是一场由重构交通大动脉、建设本地保税区、政府动员式招工组成的庞大计划。

2010年8月,时任重庆市长黄奇帆带队赶赴北京,向海关总署、铁道部提出开行一条重庆至欧洲的铁路大通道的请求。请求背后是精妙的算计:铁路虽然成本比海运高,但速度要远远领先。考虑到数码产品更看重时效性,而且单价高,因此,铁路运送会是电子产业的优选。

中西部陆路交通打通的同时,空运也在升级。2007年,河南新郑机场改建竣工;2010年,重庆江北机场三期扩建完成;2011年,成都双流国际机场货站建成投运。三大机场的升级,意味着三省市每年的空运能力合计超过一百万吨,相当于60亿部手机。

郑州航空港

苹果产品制造有一大特点就是“两头在外”,即原材料从外进口,市场向外出口。因此对于加工企业富士康而言,最理想的状况是可以在保税区内加工生产,从而免去进口零件和出口产品的流程、以及费用。于是,一系列保税区建设,紧锣密鼓的推进。

2009年,重庆便跑到北京申报了保税区;一年多后,郑州和成都也前后脚提了申报。为了加快保税区运转,郑州喊出了“百日会战”,三个月完成配套工厂和道路。很快,紧贴着机场跑道的保税区工厂大楼就地而起,一辆辆巴士开始接送工人到富士康工厂上班。

政府争取富士康的第三个路数便是:亲自招工。光富士康河南工厂,就有94条生产线,而且需要35万工人火速到位。为了完成目标,河南省政府召开招工专题会议,层层分解到18个地级市,甚至郑州每个社区居委会都要推荐10个人。成都劳动局则在火车站设立招聘点,现场招募农民工。

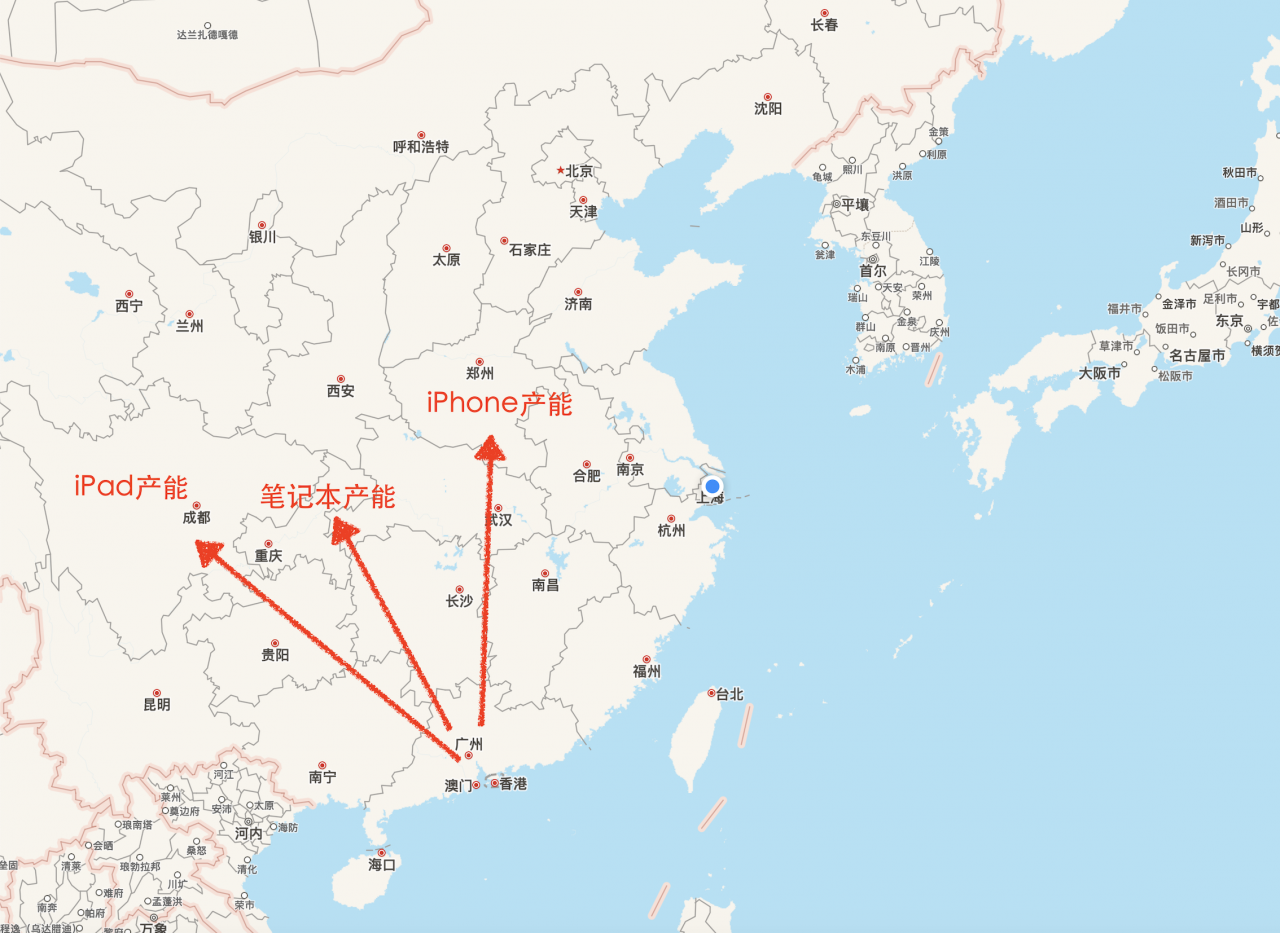

结果就是,电子产业链虽然部分离开我国东部沿海,但又大部分被中西部承接:四川生产了全球70%的iPad,河南生产了一半以上的iPhone,重庆则包揽了40%的笔记本电脑。三个省市的电子工业产值合计超过2万亿,相当于整个越南的GDP。

2012年,泰国爆发了50年来最大的洪水,灾区遍及1/3的国土,皇宫也未能幸免。在泰国生产PCB的日本企业不得不选择停工,苹果也将这部分订单转移到了缓冲能力更强、修复速度更快的中国大陆。

三年后,中国芯片封测公司通富微电,将AMD位于马来西亚槟城的工厂悉数收购。紧随其后的华天科技,则买下了马来西亚本土封测双子星之一的Unisem,东方硅谷就此作古。

在中国大陆和东南亚的第二回合交战,中国的地方政府,用新物流干线+保税区+动员式招工的三板斧猛劈快打,在产业链还在犹豫之际就把产能火速拉到中西部。但此时,东南亚也迎来了亚洲金融危机后的最大变局:新的“经济宗主国”韩国的到来。

第三回合:复活四小虎

2012年,三星会长李健熙和接班人李在镕一起访问越南,在当地召开会议,商讨未来布局,最终决定把手机组装业务搬到越南,并为之打造了一个野心勃勃的“李在镕计划”。这也意味着韩国开始接替日本,开始大规模布局东南亚。

同年,三星在越南北部的北宁省安风工业区投建手机组装厂,这座耸立在稻田里的巨大工厂被当地人称为“三星城”,用于制造1亿2000万台手机。工厂电子版上写着:“SEV(三星越南)将成为世界最大的手机工厂,我们对此感到骄傲”。

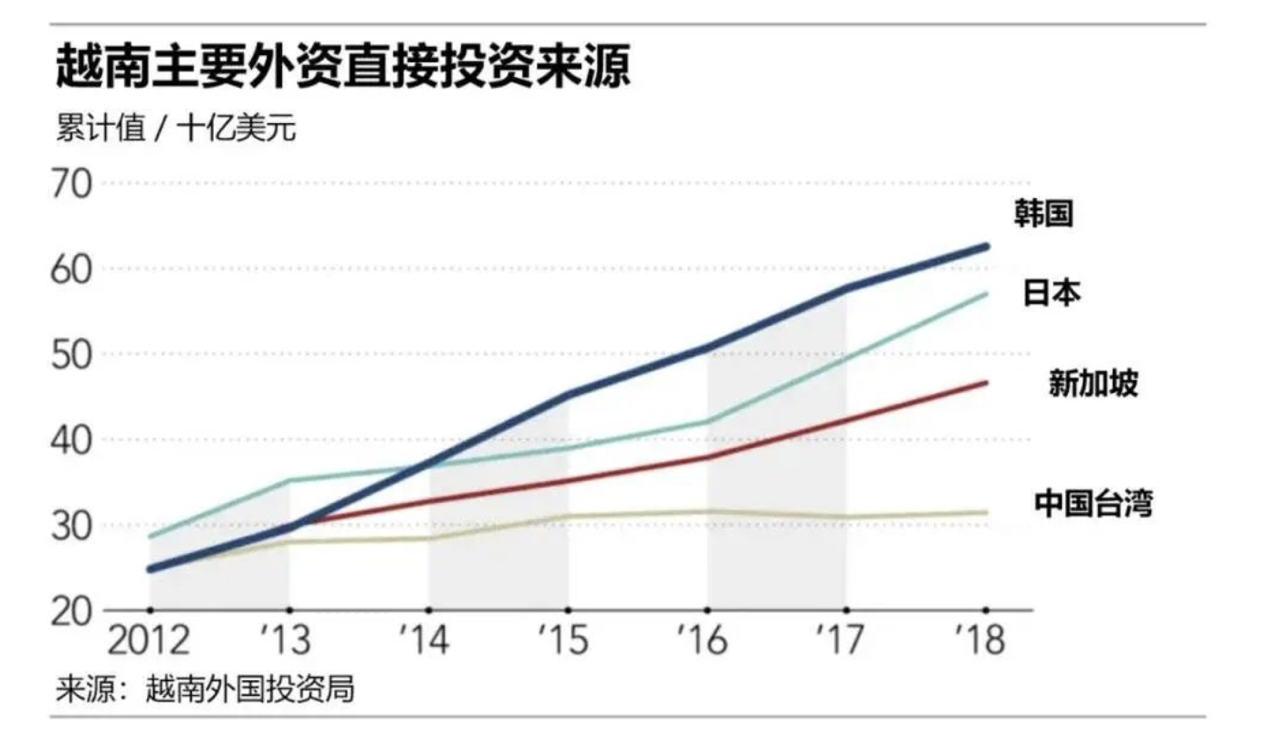

东亚金融危机后,日本经济总量原地打转了整整近20年,而韩国却从尸山血海中爬起来后,开始迅猛增长,超过俄罗斯成为了世界第八大工业国,人均GDP也达到了日本的7成。但狭小的韩国本土无法承载迅猛崛起的韩国企业,南下成为了必然的选择。2014年,韩国超越日本,成为越南最大的FDI来源国。

越南主要FDI(外资直接投资)来源

近十年,三星在越南总计投资超过173亿美元。仅智能手机一项,越南工厂每年产量就在1.5亿台左右,约占全球总产量的一半。而从整体上看,2018年越南三星的出口额达到600亿美元,是越南全国出口的1/3。更为重要的是,韩国在亲力亲为的培育配套产业链的生长。

2014年,三星曾计划从越南本土采购91种零部件,结果无一合格。因此,为了培育东南亚本土供应商,三星将大批专家派往越南,资金扶上马,技术送一程。截至2019年,有35家越南企业成为三星的一级供应商,190家越南企业参与了三星的供应链。

韩国布局四年后,赢得大选的特朗普也开始以关税和政治施压为杠杠,来撬动中国产业。除了直接粗暴的对中国出口加征关税以外,美国政府还四处游说。今年9月份,美国在台协会官员甚至与欧盟、加拿大、日本等同行一起,举办了一个关于供应链重组的论坛,公开倡导转移。

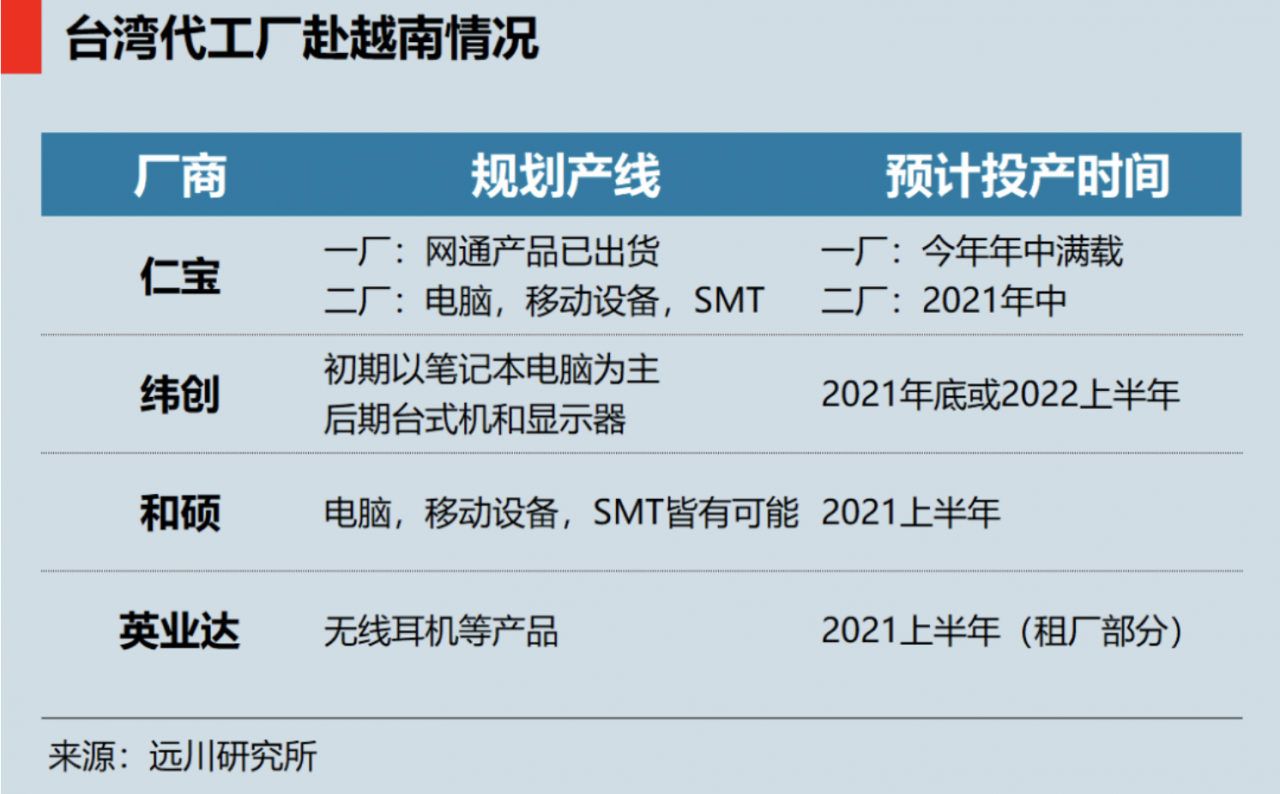

性质较敏感的网通产品,富士康原本在广西南宁生产,如今已转移到越南北宁,以服务于思科等美国大客户。位居富士康之后的台湾代工龙头,如仁宝、纬创、和硕、英业达等公司,也都在行动。

“仁宝”重启了在北越永福的工厂,网通产品一厂即将满载,生产PC的二厂也将在明年年中投产。一些心急的企业甚至等不及买地建厂。比如通信设备厂商“启碁”则直接租下汉达精密的一间厂房,毕竟再晚一两个月,美国大客户可能就保不住了。

除了做代工的台商,不少苹果产业链上的大陆零件厂也面临搬迁的压力,德赛电池的一名主管提到,客户有七成产品要销往美国,急着找过来要求在越南生产。立讯精密则表示,必要时公司会将受(关税)影响的产品继续转移至越南或其他国家。而据富士康计划,第一台非中国造iPad明年将在越南诞生。

越南本身并不足为惧,但如果以越南组装为核心,加上有电子产业链基础的四小虎,这便会形成一个有实力的零部件供应商,成为中国本土制造业的巨大威胁。而这个威胁正在酝酿。

2015年,三星投资2880亿韩元,在菲律宾拉古纳(Laguna)建设MLCC工厂。3年后,菲律宾产能已经超过400亿颗/月,占三星电机产能的40%,超过韩国本土一倍。2019年上半年,马来西亚槟城的外国直接投资猛增了11倍,达到约20亿美元,芯片制造商美光科技和iPhone供应商JabilInc等美国公司都在槟城建厂。

连遭受洪水重创的泰国电子产业,也看到了一丝新的希望。2017年,全球最大的硬盘生产商希捷,关闭了自己三大组装基地之一的中国苏州工厂,转而计划在泰国布局自己一半的产能。

美国政策施压、韩国砸钱派人,东南亚几国再次发起了对电子产业链的争夺,中国该如何守住西进的成果?

改造西部:基建狂魔逆天改命

面对东南亚第三回合的反攻,中国采取的策略是,利用强大的基建能力,深沟高垒,构建起一道防御产业链外迁的城墙。

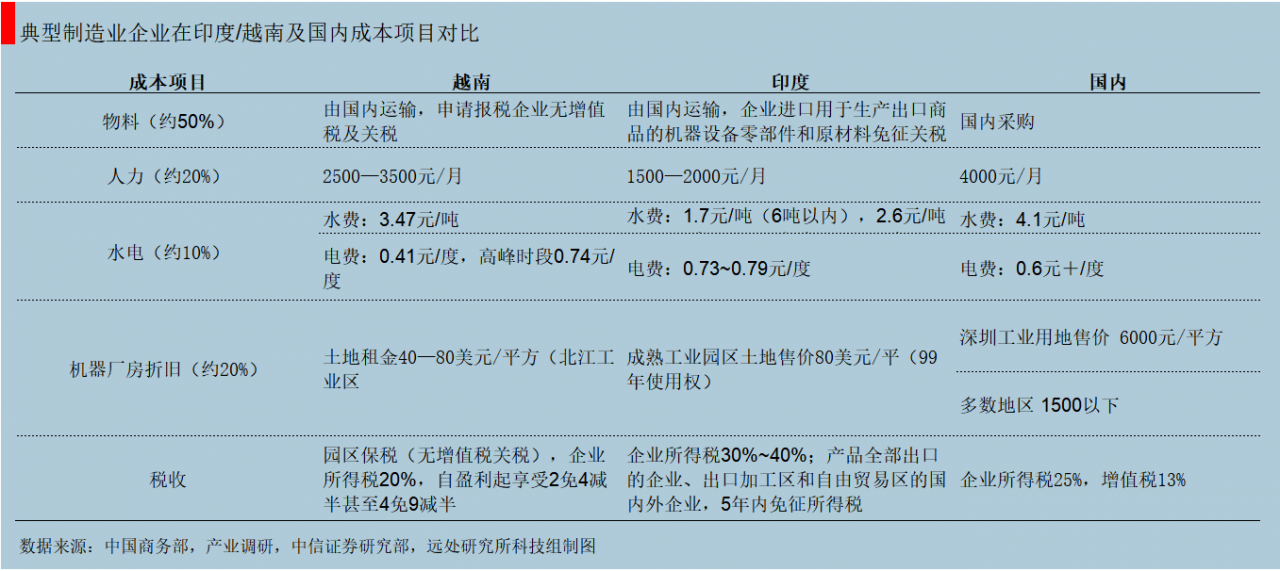

制造业的流向,国家间的纵横捭阖固然是影响因素,但归根结底还是两个字:成本。只要成本依旧能拉开与国外的差距,任何外部势力都不可能逆经济规律的让制造业外流。

成本归结起来,有五个最基本的要素:原材料、人力、水电、厂房、以及税收。

目前,越南人力成本比西部低20%以上,也没有美国强加的关税,原材料、厂房、能源、价格也与中国相差无几。这也是不少产业链愿意追随苹果和三星外迁的直接原因。更重要的是,越南也有样学样的玩起来各种园区和保税区,这让中国不得不打出新的牌来守住产业。

这张牌就是,用基建狂魔的传统艺能,改变西部地区的要素价格。

第一个要素就是能源。巨型水电站和光伏电站,正在一南一北的改变中国西部能源结构。

2016年,在四川省和云南省交界的金沙江附近,数百台翻斗车和重型挖掘机正在络绎不绝地从附近的山路上赶来。而在这里施工建设的,是世界第二大水电站白鹤滩水电站,该水电站预计在2022年完工,建成后每年发电量将超过600亿度,接近越南全国发电量的1/3,造价也高达1778亿元,相当于越南财政一年1/3的收入。

白鹤滩的准备工程规模浩大,先需要安置7个县11万多库区移民,再修上13座大桥和30公里隧道用于交通,整整花了5年时间才处理好了外围。而水坝里则有16台50多米高、8000多吨重的百万千万巨型发电机,每一台重量相当于一座法国埃菲尔铁塔,也被誉为是水电行业的“珠穆朗玛峰”。

白鹤滩水电站施工现场

在中国西南,长江电力主导的金沙江、华能水电主导的澜沧江、国投电力和川投能源主导的雅砻江上,14座大型水电站交替开工和竣工。它们的电力,将是三峡发电量的四倍以上。其中白鹤滩、洛溪渡、乌东德水电站将分别是世界第二、第三、第七大水电站。在2022年以后,中国无疑会包揽全球水电站的冠亚季军。

与西南水电同期进行的,还有西北的光伏发电。在过去的十年里,光伏长期被人冠以“骗补”的嘲讽,中国光伏企业也在残酷的技术路线选择中一茬茬的破产,但在2019年,人们终于惊奇的发现,已经有19个省能够实现光伏发电成本与煤电打平,并且依旧在以近20%的速度降低成本。

另一张牌,则是用改善交通,降低原材料的运输成本。具体来说,就是用密密麻麻的高速和高铁将西部整合成一张不输东方的交通网,东部的零部件,原材料可以低成本、顺畅的输入到西部的生产基地。

2019年,贵州高速公路通车里程达6453公里,在全国位居第七位,超过江苏,但这个里程背后,是世界前100名高桥中有47座在贵州。是贵州有超过1400座隧道,让贵广高铁一半都在地下通行。

改变了要素结构以后,西部手中平添了几张大牌。比如电价的下降,将会增强对高耗电的半导体产业的吸引力。以台积电为例,其一年的耗电量130亿度,如果每度电便宜1毛钱,每年就能节省2亿美元的电费成本。

这意味着,西部可以成为半导体等高耗能电子制造业的基地。实际上,去年三星就在西安加码了100多亿美金,用于扩展芯片工厂。像三星这样零部件厂内迁的产业并不少,京东方连续追加资金扩产的成都面板工厂、紫光集团准备投产的重庆存储芯片基地,都说明第二次西进运动正在悄然进行。

这次,不是单纯的组装厂,而是更有技术含量的零件厂。这也意味着,西部在几年后,零件原材料和能源上都会显著低于东南亚,从而抵消掉人力成本上的劣势。

西进和南下的第三次交手,脚步声更近了。

尾声

在过去的四十年里,谁能当上世界工厂,除了自身的努力以外,也离不开拥有超大跨国公司的经济体在背后的布局。

90年代的泰国,能成为“东方底特律”,离不开日本的全力扶植,近10年越南的迅速崛起,离不开越南和韩国隐隐浮现的经济同盟关系,本质上都是一个有布局能力的工业国在培训一个头号马仔。

但无论是东南亚金融危机,还是次贷危机中的表现,都会发现这种捆绑式的发展的隐患:在经济危机中,大哥一旦收缩自保,砍掉订单需求和资金支持,小弟就要伤筋断骨,很容易陷入繁荣衰退恢复的周期中走两步退一步。这也导致了这些国家工业化水平总是难以有质的提升。

真正成为制造业强国,而不是“工厂”,不能只盯着领先国家的产业转移,也要有内功:重工业化能让本地配套低成本的发展起来,强大的基建能力能压低要素水平,本土的超级公司能掌握品牌和需求。这几点,正是在中国每次和东南亚交手时所练的内功。

Top Glove是全球最大的橡胶手套工厂,位于马来西亚

上个月,他们的2000多名工人感染COVID-19

第一次交手:东南亚抢到了日本的产业转移,但由于基础工业发展水平不高,让泰国不得不大批进口国外的设备和零件,成本高企。而同一时期,中国大刀阔斧的改革,钢产量也突破1亿吨成为世界第一,基本功在发展中国家里成为独一档的存在。

第二次交手:东南亚想以更低的土地和劳动力要素来争夺产业。但中国反应迅速,抢先将产业内迁。这背后也是中国强大的基建能力,能在两三年就将中西部荒无人烟的产业园建成交通、工厂、水电全部配齐的后方产业基地。

第三次交手:除了早早布局超级工程,降低要素成本以外,全球产业链其实有了更为深刻的变化,那就是中国自己成为了棋手,有了布局能力。尤其对高端制造业来说,仅仅一个不停电,就能淘汰一大片国家。

四小龙和四小虎的不同命运,根本原因在于,前者在威权政府主导下,诞生了可以按照自己的意愿和节奏进行投资的企业,三星在亚洲金融危机时的反周期产能投资、台积电在次贷危机期间加大研发支出、都让危机变成了机遇,这就是棋手和马仔的区别。

中国在消费电子领域,已经诞生了掌握终端需求的品牌、也有了庞大的本地供应链,这意味着主动权本身是掌握在中国自己手中,选择南下或者西进,都只是根据要素价格的选择。即使南下,也只是一种外溢。几个西方品牌掌握全球供应链布链能力,可以决定一个大国工业化水平的日子,其实已经过去了。

哈佛商学院的教授加里·皮萨诺曾在《制造繁荣:美国为什么需要制造业复兴》中提到:美国人曾经认为,创新和制造是可以分离的,创新是白领在星巴克狂饮咖啡,苦思冥想,是企业家在午餐时在餐巾纸上勾勒灵感。但事实上,没有工程师在工厂里对制造工艺苦心孤诣,这些创新都是纸上谈兵。

全文完。感谢您的耐心阅读。

参考资料:

[1] 中金公司:产业链迁移的三大投资机会:海外布局,进口替代,产品创新

[2] Inside the US campaign to cut China out of the tech supply chain,日经新闻

[3] 现代东亚经济论奇迹、危机、地区合作 、 西口清盛

[4] 海外投资猛增11倍 马来西亚“硅谷”借贸易战复兴、智东西

[5] 一只iPhone的全球之旅、曾航

[6] 中信证券:逆全球化下消费电子产业链外迁可能性分析

[7] 国金证券:长江电力深度,核心水电龙头,近看价值远看成长

[8] 兴业证券:平价低价时代,中国光伏进入稳定成长期.

[9] 制造繁荣·美国为什么需要制造业复兴,加里·皮萨诺