任何一个国家的经济社会

老百姓更关心存量,我还有多少钱

政府更关心增量,今年的GDP是多少

金融市场更关心流量,交易量高了才有提成

对于咱们大多普通老百姓来说,不懂得增量和流量

所以咱们听说一个国家的政府欠了多少钱贷款,比如美债又创下了新高,尽管可能是一个天文数字,但我们是没什么感觉的。

只有那帮顶尖的有钱人,他们才真正关心增量与流量

就拿前段时间恒大那则“并不真实的新闻”来说,企业只关心增量,自己还能从社会上融资融到多少,贷款贷到多少,而自己欠了多少钱无关紧要。

当然不仅是房地产,干金融或实业的企业家们,大家都只关心增量和流量。

举个例子让大家理解,如果你想去买车或者买房,一个最关键性的问题是需要你出具收入证明。

只有你有了流水,商业银行或者信贷机构才会把钱交给你,他并不关心你的负债是多少。

但老百姓不一样,自己手头里的钱,才是真正能看得到的。

在这种关心错位的背景之下,就带来了市场上货币的流动性与社会整体负债之间的矛盾

而这种矛盾,正是咱们金融生活中,各式各样现象的根源。

一

...

说到咱们的金融生活,最首要的就是土地,大家最关心的房价。

2002年之前,那些有本事拿到土地的地产商,都吃到了土地红利

2002年土地招拍挂制度出台之后,国家开始在土地交易中做了“招标”“拍卖”“挂牌”的政策规定。

自此开始,中国的土地红利转变成了金融红利。

谁能从银行、信托或其他金融通道拿到钱进行竞标,就能拿到巨大的红利。

然而金融红利的好景不长

从2012年13年开始,供给侧改革先从金融业开始,去金融杠杆优先,其结果结果就是打击了大量的影子银行,紧接着很多不按照规定的P2P暴雷。

解决金融杠杆,相当于开始对房地产泡沫进行操刀。

8月份三道红线的出台,宣告了咱们土地市场的金融红利正式终结。

三道红线对于房地产企业从资金的源头进行管控,核心是限制负债,限制的正是金融红利

这是正控制房价稳定的重要措施。

二

...

为什么这个政策会出现呢?

首先我们要知道的是:

土地财政政策,是以土地为基础,金融为手段,创造出的国内最大内循环

2000年房地产投资金额只占全社会固定投资的15%,到了2019年,这个比例从15%拉高到了24%。

换句话说

过去8块钱有1块钱用来做房地产固定投资,后来变成4块钱有1块钱用来做房地产固定投资。

这个比重的转变,使得中国经济发展与房地产的内循环直接挂钩。

所以队长我常说,美国经济发展的发动机是股市,中国经济发展的发动机是房市

正是由于居民对于房地产的投资,产生的急速内循环,考虑到边际消费倾向,这笔投资带动了以数乘形式的国民收入增长。

但长此以往,按照这种模式的国民收入,一定会造成资源的错配,财富集中到少部分人的手中。

倘若国内的资金会不断的流入到地产行业,养肥的只有一个产业,其他产业只能靠政府转移支付来生活,这样的结果,终会成为一个畸形的经济发展模式。

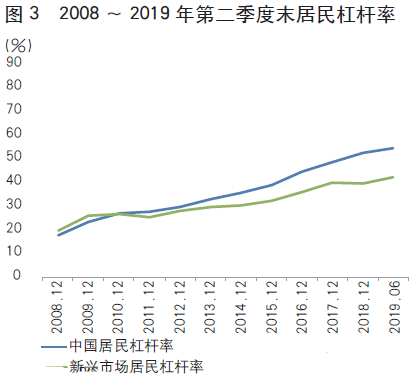

从宏观面来看,咱们的居民杠杆率已经达到了70%,这对于一个大型经济来讲,是一个风险极端值。

所以咱们不能不踩刹车,出台三道红线限制过热的房地产市场,限制当前依旧狂热的地产投资人与购房者。

毕竟居民不可能说把钱都用来买房吧?一些紧急的生活所需还是必要的,经济的均衡发展才是公平的所在。

三

...

那有人可能会问了:

在低利率维持的环境下,房地产难道不是抗通胀的商品吗?

事实上就目前而言,房地产已经不是抗通胀的商品。

不是所有的房子都可以被当做资产的,很多房子根本就是负债,购房者几乎都是用贷款买房,极少人全款买房。

如果说你的工资收入提高的增速,能够远远超过当前通胀的环境,那么选择房地产作为通胀的避险工具是可以的。

但是更常见的情形是,大家的收入,如果不多折腾,基本上不会有太大的改变。

另外你确定房价的涨幅能够超过通胀吗?

房子一旦买了,长时间倘若不能给你的资产有增值作用,反而你得一直给房子交房贷。

在通胀环境下,你房贷之外的可支配收入就变相减少了,这对你的生活无疑是一个沉重的打击。

房屋有居住属性和投资属性,所以我的建议是:如果你买房的目的主要看中的是房屋的居住属性,建议购买,如果仅仅看投资属性,可能不会是一个很好地选择。

回顾2016年年底的中央经济工作会议,我们已经将房住不炒落在了实处,这也是一种人民的胜利。