文 | wzz

我们之前推出了三篇讲述资本主义经济危机史的科普文章《垄断与破产,资本主义的宿命》,《大萧条到滞胀,赤字不能拯救资本主义》,《国家破产之日》,简要介绍了资本主义经济制度所面临的包括“有效需求不足”在内的诸多困境。而世界资本主义国家的发展路径,实际上就是在这一系列限制条件下,优胜劣汰、适者生存的过程。

在这之中,经济危机就像“物种大灭绝”一般,短时间内消灭大量企业、产品、财富。在本文中,将更细致地分析资本主义再生产和经济危机中资产价格的变化情况。

什么是资产?一般来说,资产是企业资金及其所转化成的实物资源,往往是一种商品,在资产负债表中与负债对立。如果按照流动性来分类,主要包括流动资产(现金、类现金、存货)、长期投资、短期投资(各类金融性资产,如股票)、固定资产(房屋、建筑、机器等)。

从企业的角度来看,持有资产的目的是使这些资产增殖;而以社会的角度来看,在整个社会中创造更多的资产是为了满足社会成员的需求。

实际上,在商品经济中,商品即为用于交换的劳动产品,而交换即代表着要满足其他社会成员需求,想要实现增加值和利润也就必须要满足其他社会成员的需求,即是说,对社会而言,资产存在的最终目的是消费和更高水平的消费。

要指出的是,货币占社会全部资产的比例是很小的。企业要不断地将货币资本转化成商品资本、生产资本,再转化为货币资本,即以周转的方式不断地将剩余价值转化为实物资产(主要的并不是货币),以达到资本增值的目的。

即是说,是在积累非货币资产,而不是在积累货币。在这个过程中,就要持有大量非货币资产,而当货币资本是以借贷的方式获得的,在资产价格重估的过程中就有可能产生一连串的债务违约。

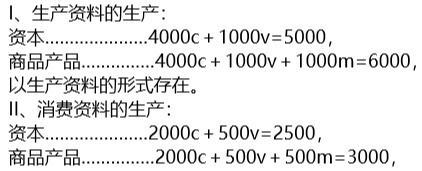

除了创造资产,人类社会无时无刻不在消灭资产,首先是消费。当消费成为社会主要的资产消耗方式时,即近似于资本主义的简单再生产。在这之中,不光工人要将自己的全部工资用于消费,资本家也必须将其获得的全部剩余价值用于消费,即两个部类的工资和利润和消费资料等于第二部类(消费资料)的全部产品(在下图即为1000v+1000m+500v+500m=3000)。

除此之外,还要满足其他限制条件,如第一部类(生产资料)生产出的全部新价值(即工资和利润)所代表的劳动产品,将会成为第二部类(消费资料)的全部生产资料。即消费资料的生产过程中,一定要消耗掉生产资料再生产中的多余产品。

●c为生产资料,v为工资,m为利润

这个假想的状态有两个重要的特点,其一是不发生积累,其二是非常脆弱的。不发生积累即是说全部新价值均被消费掉了,特别脆弱即是说,这是一个高度精密,需要社会各个组成部分高度配合,才能实现的经济过程,而任何一个环节失灵,都可能造成体系的崩溃。

特别是如果资本家想要将一部分剩余价值留存下来变为贮藏货币,那么这个简单再生产就很可能不可持续。事实上,经济系统并不是理想化的“无摩擦可逆系统”,而处处存在着可能导致体系不能平滑运转的阻力,因而需要着各种货币来源对系统进行润滑,如金银的开采和信贷的扩张。

●2012年数据

我们常说的北欧模式即接近于在收入分配较为公平的情况下进行资本主义简单再生产,这里要注意的是,北欧国家往往需要出口高附加值产品,来维持经济增长,如挪威的石油、瑞典的环保设备、芬兰的通讯设备。

瑞典人口为1000万,环保行业从业人员达接近人口的1%,这也就不奇怪格雷塔通贝里(HOW DARE YOU)这样的环保明星为何是在瑞典闪亮登场了(这并不是说环境保护不好,而是不应该由这样一个明星来教别人如何环保)。

而这些出口绝对不是没有代价的,我们最熟悉的例子即是华为、中兴崛起之前,诺基亚、爱立信设备的近垄断高价对我国电信行业发展带来的阻碍作用,而我们则需要用宝贵的外汇去交换这些高价商品。仅仅是几个小国的优质生活,也沾着第三世界国家工人的血汗。

这样一种高消费的经济结构,即资本主义简单再生产过程,实际上既蕴含在资本主义扩大再生产中,又是资本主义扩大再生产难以找到新的投资增长点,投无可投后的结果。

在资本主义扩大再生产中,则要求资方必须将其获得的全部剩余价值用于投资和消费,在每一个时间断面上,以同样的资本量进行完全的简单再生产和极端的扩大再生产,后者生产的消费资料必然少于前者。

但在简单再生产过程中,不会有资本量的增加,不会产生新的生产能力,也不会有任何的经济增长。而扩大再生产中,则会发生积累,资本量的增加会使得整个社会生产能力提高,消费资料占比不高,但绝对量会一直提高,在几年内,持续进行扩大再生产后,消费资料绝对量会超过简单再生产中固定的消费资料绝对量。

中国、苏联的国家资本主义计划经济体制即实现了积累率非常高的扩大再生产过程,在这个过程中,消费资料的生产占社会总生产中的比重很低,用于生产消费资料的生产资料也相应很少生产,而只有用于生产生产资料的生产资料是最重要的。

现实当中,各个国家的再生产过程并不是完全的简单再生产或者极端的扩大再生产,前者要求不进行新增投资,只进行消费,这是没有未来的;后者则要禁止一切非必要消费,一定程度上为了未来在压榨现在。

这样的高积累模式有可能造成劳动却没有所得(所得归属于国家),损害劳动积极性,往往无法长久维持,三十年的高积累的成绩斐然,但也导致了我国改革开放后的一段时间内积累率就一直维持在较低的水平。

但在吃苦耐劳的中国人的传统观念中,积累下资产比消费更加重要,居民部门资产增长对居民起到了巨大的激励作用。2008年后,随着全球金融危机和沿海企业大规模破产,中央政府以更大的力度介入经济发展,国有部门和居民部门积累取代企业部门积累,成为主流,当时舆论对国进民退的批评不断,但到现在,舆论已然反转。

总而言之,不积累的结果是在某一水平进行简单重复,每一年生产出来的社会总产品,应该有相当一部分留存下来,形成资产,但过分地积累资产实际上又存在着一定的本末倒置,积累的目的是为了更高水平的消费,而不能为了积累而积累,要在这之中寻求一个平衡点。

进一步要回答的问题是:为什么在中国,企业部门特别是低端制造业企业的积累被边缘化了?在这里就要考虑两个扩大再生产的限制性因素。

其一,个人进行消费时,对一种实体商品的需求总是有上限的。在低端消费品中,这个问题尤为明显。且这种上限和收入无关,是由产品特质所决定的,过多的消费会对消费者健康和生态环境造成不利影响。

如日用化学产品,使用过量香皂、洗发水等表面活性剂会造成严重的皮肤疾病,因而一个人对日化产品的消费长期来看会在一个限度内(甚至有些单位的工会每年作为福利发放的日用化学产品就难以用完)。这也就易于理解为什么宝洁等日用化学巨头在中国是有扩张极限的,在达到顶点后更是有可能会被本地企业以差异化竞争等方式蚕食市场。再比如说含糖饮料,饮用过多含糖饮料毫无疑问会带来肥胖等健康问题,这一问题在美国是相当严重的,我们应引以为戒。

其二,竞争之下,利润将极其微薄。有这样一个笑话:“村子里有一个加油站,欧洲人来了,拿着资金盖了一个便利店;印度人来了,盖了一个修车厂;中国人来了,又修了一个加油站。”在某一行业中,大量的分散小资本的资本总量提高,只会导致恶性竞争和利润率极低,这就造成了中国的低端制造业部门根本就难以获得利润,积累资产。

随着经济发展和居民收入的提高,前述扩大再生产的限制性因素可能会发生变化,是随着一定历史阶段的特点而变化的。比如说汽车在中国曾经是少数人才能拥有的奢侈品,但随着居民收入水平提高,汽车越来越成为一种大众消费品。

但问题又在于,汽车等较高端的消费品,生产过程中的主要增加值往往归属于发达国家,如果汽车生产无法本地化,那么发展中国家将大量消耗通过血汗工厂积攒的外汇,长此以往将会面临国际收支赤字和中等收入陷阱。

这是发展中国家普遍面临的困境,低端产业利润微薄,难以升级高端产业。面对这种困境,自由放任的经济政策只会导致国民被跨国资本盘剥,而唯有强有力的产业政策能够使发展中国家突出重围。

分散小资本的资本量提高导致利润量降低只是对于某一行业来说的,而发展中国家原先并没有高端制造业,将资本投入进去将会使高端制造业的利润率降低,但这是分享发达国家获得的超额增加值及超额利润,反而会提高本国制造业平均利润率。

但如果缺少产业政策呢?这样就容易导致部分资本撤出实业,成为投机资本。这里要注意的是,行业利润率降低是一个一般趋势,甚至在低端产业往往会因为过度竞争而使得行业利润率降低到全行业平均利润率之下。

这不是炒房炒股导致的,仅从资本量的角度来看,低端行业大量小企业分散的资本总量减少,反而会降低竞争烈度,使行业利润率逐渐上升,直到回归全行业平均利润率。实际情况会更复杂一些,但仅从资本量的角度来看,资本流出低端行业反而会给仍然留在此行业的企业一些喘息的机会。

而下一个问题在于,为什么炒房和炒股的短期收益率是很高的?这就要分析投机资本和资产价格泡沫。对于实体产业投资资本来说,其关注的往往是在资本周转过程中的经营性现金流和经营性利润。

而在这一产业中继续追加资本,则会使资金流入这一产业所需的生产资料市场,也就会导致生产资料价格上涨(局部通货膨胀),而产品供给增多则会造成产品价格下降(局部通货紧缩),这会降低经营性利润,而抑制资本进一步流入。也就是说,对于实体产业来说,会有一个负反馈机制,使其相对来说难以过热。

投机资本关注的并不是经营性现金流和经营性利润,而是资产价格上涨所带来的收益,主要的表现就是“买股票不为分红,投资买房不为房租”。那么这些资本面对的就不是生产资料市场和成品市场两个市场,而是一个单一的投机交易市场。对投机交易市场追加资本会造成资产价格进一步上升,致使其短期账面收益率继续提高,也就是说,对投机资本来说,有一个正反馈机制,非常容易导致市场过热。

这里反复强调了投机资本的收益率主要体现在短期内,这是因为进行投机交易不投入任何劳动,也就不会产生任何价值,当市面上的资金不再对进入投机交易市场有兴趣时,更进一步,在投机资本借贷进行投机交易,而银行不再继续为投机资本授信时,资产价格就有可能开始崩溃,迅速回归其价值,这个临界点一般被称为明斯基时刻,整个过程即是资产价格泡沫的产生和崩溃。

●2007年上证指数达到6124点

这个过程不产生新的价值,而是原有价值的重新分配,谁在低位买入,在高位卖出,就会获得收益;谁在高位买入,资产价格泡沫崩溃后资产大幅缩水,谁就会承担亏损。

在历史上,这样的资产价格泡沫是非常普遍的,其中在发展中国家,因为实体产业面对瓶颈,资本撤出实体产业进入投机市场而产生的资产价格泡沫也是非常常见的,如2007年上证指数达到6124的高位,后再一年内回归3000点;以及1997年亚洲金融危机中的泰国股市泡沫迅速崩溃。

而楼市,也有1997年泰国楼市泡沫崩溃。在中国,则有温州、鄂尔多斯等城市的房地产泡沫崩溃,但整体是来看,中国的房地产市场一直有实体产业带来的工资及相应的居民购房需求支撑,在2016-2018年达到过一个相对高位,而之后两年有一定的阴跌,但整体上很难说是完全的泡沫,轻微的泡沫破裂后资产价格也很难急剧下跌。

在实体产业,实际上也存在着过热的可能,比如说:汽车行业迅速发展,对钢铁有大量需求,钢厂开工提供更多工资,钢厂工人获得工资后参与到餐饮服务业的消费,又提供大量服务业岗位,服务业员工和工人加薪后又购买汽车,在经济循环过程中,各环节均发生过热,就会突破单一行业的负反馈机制,而产生一个全行业总的正反馈的机制。

在这之中,也有一个巨大的信贷扩张过程,信贷扩张供给,信贷也扩张需求,信贷既在资产负债表中表现为资产,同时也表现为负债。问题的关键在于债务的量是以契约的形式确定下来的,取得贷款后,有还本付息的压力,那就要尽快将货币资本转化为商品资本和生产资本,获得更高的价值后再转化回货币资本用于清偿债务。

对于负债经营的企业来说,盈利压力是很大的,如果最终产品价值超过本、息之和,那么还有一些利润,如果最终产品价值和本、息之和相同,那么只是盈亏平衡,如果最终产品因为资产价格重估后降到了更低的水平,那么企业还要赔上自身的净资产,甚至可能直接破产。

资产价格重估的一大原因是生产过剩,在一定历史时期内,居民所需实物商品种类和每种商品数量是有上限的,这是由人类生理结构和商品特性所决定的。虽然并不存在一个绝对量,但发达国家居民对实物商品的消耗量对我们来说是一个较为合适的参照。

我们的经济发展水平再高,也不可能像美国人一样挥霍实物商品,更何况,美国人的生活方式已经造成了巨大的国民健康问题、资源浪费、环境问题。而北欧国家在资源集约和环境可持续性上是较好的,中国的实物商品消费水平最终可能会达到一个美国水平和北欧水平之间的平衡点,更靠近北欧一侧。

除了人类生理结构、商品特性和资源环境限制决定的最高总需求是有上限的,分配结构又会确定一个总有效需求,总有效需求的内部又有结构性问题,通常是低端消费品供给相对需求过剩,高端消费品供给相对需求短缺。

当然,我们实际上是无法准确确定总有效需求的,这实际上也会随着信贷水平高度相关,也是不断变动的,而市场上各种阻力和摩擦的存在又使得市场难以找到均衡点,因而需要国家通过利率等工具甚至是直接的行政力量进行调节。

不过,市场上大量存货的出现毫无疑问代表着生产过剩,如一年生产了1000亿件衣服,但只有700亿件被最终消费了,那这当然是一个危险的信号。

存货实际上意味着这些产品短期内没人需要,但在长期看还有被人需要的可能,也可能就再也不被需要了。劳动产品如果不被人需要,也就不再是商品,其价值有部分或完全消失的可能性,从消费资料传导到生产资料,再传导到固定资产,整个社会的资产价格就需要重估,伴随着大量资产的消灭,随之而来的是大量的债务违约和资不抵债,即大规模经济危机。

与此同时,技术的进步也会造成资产价格的重估。在固定资产方面试举一例:有这样一台织布机,可工作十年,售价30万,在这十年中,机器会将自身价值转移到布匹当中,使机器的价值减少。在其工作五年之后,其折旧残值应为15万。

但如果发生了织布机的改进,新的一台织布机,可工作十年,售价30万。其工作效率为上一代纺织机的150%,即旧机器织成一匹布的时间内,新机器能织成1.5匹布,且织造每一匹布的消耗的劳动力、能源和前一代相同,那台工作五年的旧纺织机的折旧残值又该如何计算?

一个简化后的计算方式是(实际上更为复杂一些):新机器的作用相当于1.5台上一代机器,一台全新的上一代机器的价值折损为30/1.5=20万,而使用了五年的旧机器的价值将会折损为10万,如果新机器另外能节约劳动力、能源成本(往往能够),那么旧机器的价值会更进一步地折损。

●没想到吧

技术快速进步更是会导致存货的价值快速缩减,另一个大家更加熟悉的行业中,因技术进步而造成的财产折损更加迅速,这就是智能手机行业。某厂某机18年12月发布,发售价2999,次年618砸到2299,双十一更是击穿了众人的想象,达到了1699,一战成名。

再比如,另一大厂,2020年3月发布新机,发售价2999,三个月之后的618直降800,达到2199,恰巧这家大厂宣称自己定价一步到位,没有降价空间,最终被首发入手的机主骂上热搜,钉在“跳水王”的耻辱柱上。

这种价值的降低,实际上不是任何实物资产被毁灭了,我们要回到价值的定义上去,价值代表的是人的劳动时间,因技术进步导致的价值折损只是意味着:随着技术水平的提升,人类只需要投入更少的劳动,就能得到和原来一样的物质财富。

这对人类社会本来有着巨大的进步意义,但劳动时间的缩减并不是均匀的,或者将多余的劳动力投入服务业和文化产业的生产当中,而是一部分人继续全职工作,另一部分人失业,这会导致有效需求的降低,有可能会进入一个正反馈螺旋,最终使有效需求达到一个低点,之前的文章中有一些论述,在此不再赘述。

在二战之后的发达国家中,工会曾一度缓解了这些矛盾,但工会有效解决资本主义内部矛盾的时间并不长,只有1950-1980年这三十年间而已。工会当然是一种进步的力量,但在之后的新自由主义全球化面前,又是极度无力的。

对资方而言,削减工资、开除工人和延长劳动时间在工会的压力下不再能够成为维持利润率的手段,但资本输出和产业转移仍然可以消解工会的一切力量。

随着世界市场不断强化,资本主义的内在矛盾越发地成为全人类共同的问题,想要真正地解决这些问题,也必然要在全人类的共同体中解决。在现今的经济秩序和世界资本主义生产体系下,我们无时无刻不在生产着资产,也在消灭着资产。

由于剩余产品的不合理分配,人类社会被迫进行着过剩的生产以实现更充分的就业,但这终归会造成大量产品的价值无法实现,以及社会资产大规模地被消灭,同时也伴随着巨大的环境问题,警示着我们要去努力构建一个经济、社会、环境三者协调的、新的全球经济体系。