跳至内容

2020-05-12

我们知道,人大会议是中国《宪法》规定每年召开1次的重要的政治日程。

全自1998年以后在每年3月5日召开,但2020年因新型冠状病毒而延期。

两会开幕日期的决定,意味着中国判断国内的疫情得到了有效控制。

应对财政赤字、以及经济下行的压力,本次人大会议的重点必将放在疫情的经济恢复问题之上。

中国经济2020年1~3月按季度计算首次陷入负增长,下跌6.8%。

根据中泰证券的测算,目前我国失业率大概在20.5%。

另外我们知道,在今年的前面几个月,政府已经下发了强大的货币政策支援。

其实大家关注的更多是两会之后,中小企业能否赚的钱多一些,让公务员的待遇能否更好一些。

那么,继第一季度之后,我国是否会继续出台更巨额的经济刺激对策?

供给大于需求的情况下,国家出台经济刺激对策问题不大。

我们拿和本次类似情况的“4万亿元经济刺激计划”做类比观察。

从央行行长易纲发表的内容看,本次的刺激,会比2008年“4万亿元经济刺激计划”表现的克制一些。

因为政府债务率一旦太多,可能会对长期经济增长产生负向影响,降低经济增长速度。

一是可能产生通货膨胀的风险,二是可能导致贷款过快上升。

2009年第一季度的新增贷款为4.6万亿元,占GDP的62%。

2020年第一季度的新增贷款为7.1万亿元,占GDP之比仅为34%。

按金额来看,虽然疫情下的2020年,金额数量创出历史新高,但是金额在GDP的占比并不高。

疫情后需要对经济刺激的规模,要比2008年金融危机后需要对经济的刺激来的小的多。

尽管这项政策推动中国经济实现V字型复苏,还被各国称赞为“拯救了世界”,中国的国际地位明显提高。

但是让产业结构转型刚启动的中国经济背负过剩债务的沉重包袱,提高了结构改革的难度。

掏空了6个人的腰包,让年轻人承担起未来二三十年房贷的压力。

下半年执行的经济刺激会有多大,是一个非常慎重看待的问题。

大家一定要关注两会,因为经济刺激,一定会出现存量搏杀,一定是仅仅在某些板块布局。

这些板块,将会成为未来经济发展的增长点,同时也是未来财富自由的机会。

疫情以后全球的产业链将重组,跨国公司肯定会寻求优化其产业链,

美国想发展经济,什么是经济?所谓经济就是人流,物流和资金流。

人流一断,物流必然被阻断。接下来我们所看到的就是资金流也被阻断。

从美国政府的角度出发,疫情固然可怕,但经济如果崩溃更可怕。

美国过早结束隔离政策是找死,但不结束隔离政策就是饿着等死。

再来观察美国复工后的必然选择,那便是制造业的回流。

美国作为中国最大的经济敌手,我们的决策,一定会站在美国的对立面。

并且,我们经济刺激的政策,一定会以美国经济刺激政策作为基准。

就是让全球驻扎在中国的企业,通过对比中美两国的经济政策做衡量。

比如2017年初,在与特朗普达成协议后,英特尔做了产业回流的打算。

但是现在,在美国政府的大力补贴下,厂子建好了,能用了。

第一,中国不仅仅能作为出口加工基地,更重要的是中国已经成为他们生产的商品的消费市场。

对于企业来说从工厂到市场的距离越短越好,这是一个不言自明的道理。

第二,中国的工人成本低于美国,工人的整体素质高,另外专业技能已经得到了长期的培养。

英特尔一边与特朗普产业回归的政策遥相呼应,但身体非常诚实的躺在中国的怀抱中。

发生这种情况的原因,只不过是英特尔测算了成本之后,发现中国对自己更友好罢了。

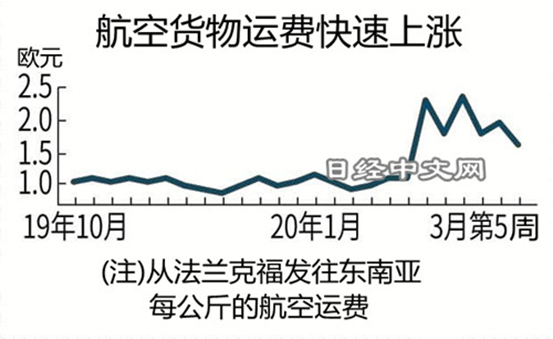

在货物运输方面,因航班减少运输空间缩小,运费涨到原来的2倍,供需变得非常紧张。

也就是说,中国有资源和市场,跨国企业要想离开中国也不太可能。

从运输成本来讲,看到近在咫尺的中国消费市场、再看到当下高昂的运输成本,把中国当作市场的企业绝对不会离开中国。

美国制造业回归的梦想,在这波疫情之下,注定短时间内难以实现。

但是,运输成本暴涨的短时间内我们不用提防美国的产业回流,可并不意味着长时间不用关注。

美国给予大力支持的公司基本上出在像英特尔这种高新技术产业,如半导体、5G等行业。

两会期间,中国会不会在这些板块同样做布局,防止美国所谓的高新技术产业回流?

这些引领时代的技术,会不会成为投资人的下一个财富自由的风口?

2020年一季度中国对美直接投资(推算值)为2亿美元。

比受到贸易战影响的2019年的季度平均值(20亿美元)下降了9成。

仅仅是2016~2017年为每季度对美直接投资平均80亿美元的1/40。

同时在一季度,美国对华直接投资为23亿美元,仅仅滑坡了18%。(2019年平均28亿美元)

尽管美国攻击中国的疫情,唱衰中国的经济,但外资的身体非常诚实,源源不断注入中国市场。

从资金层面来看,我们更有底气去振兴后疫情时代的经济。

在新冠病毒疫情后,世界秩序将明显改变,中国的主导权将变得明显。

他们印钱,利用几十年来建立的美元信用,拼命填补收入和资产负债表出现的巨大窟窿。

但是,如果个人、企业乃至国家都没有储蓄,一旦面临挤兑的风险,美元将在不久后面临破产。

地缘政治的势力均衡瓦解,世界秩序改变,世界围绕财富的重新分配,发生了资本主义和社会主义两个极端的对立。

如果新兴市场国家能用美元购买到商品,美国就能维持主导权。

但是美联储印刷的美元纸币正在增加,美元作为轴心货币的价值将下降。

正如历史预示的那样,大英帝国和荷兰的衰退也是随着债务的扩大和货币贬值而发生的。

供应链和科技进步,将发生世界秩序的重组,在此背景下,中国将成为主角。

不过,中国的人民币成为轴心货币还需要时间,需要我们的耐心等待。

而中国成为主角的过程,也是改革开放潮之后,诞生个人财富自由机会最多的窗口,咱们在牲产队做持续的解读与见证。

相关