文 | 五花王

经历过2008年美国金融危机的读者可能会对当时的场景还留有印象,当时濒临倒闭的是美国投资银行和保险公司,而本次濒临倒闭的则是波音这样的顶尖制造业企业和切萨皮克能源这样的页岩油气巨头。就连全球化资本主义外包制造的标准模板苹果公司,其股价也在一个月内跌幅三成,“美式创新”的代表特斯拉,股价腰斩有余。

经历过2008年美国金融危机的读者可能会对当时的场景还留有印象,当时濒临倒闭的是美国投资银行和保险公司,而本次濒临倒闭的则是波音这样的顶尖制造业企业和切萨皮克能源这样的页岩油气巨头。就连全球化资本主义外包制造的标准模板苹果公司,其股价也在一个月内跌幅三成,“美式创新”的代表特斯拉,股价腰斩有余。

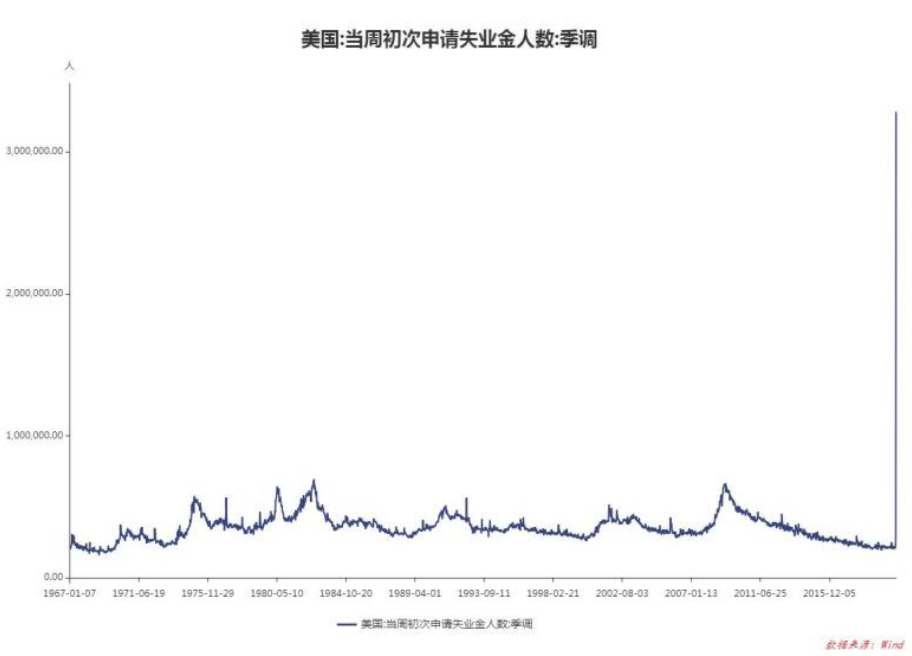

金融市场只是表象,美国3月21日当周初请失业金人数328.3万,预期170万,前值28.1万。这是史上首次出现百万级别的初请失业金数据,几乎相当于美国2%的就业人口规模,此前纪录为1982年世界经济危机时的69.5万,本次数据也远超金融危机时的66.7万。

美国的不良债务总额在不到一周的时间里增加了三倍,达到近1万亿美元,创下2008年以来的最高水平。数据显示,美国公司债收益率较十年期国债高出至少10%。美国参议院当地时间25日正式通过2万亿美元经济刺激法案。这是美国历史上数额最大的经济刺激方案。

此前美联储开启无限QE模式,托底金融市场流动性,但就连罕见上了电视直播的联储主席鲍威尔,也只能坦陈,靠印钱发钱没鸟用,最终解决问题还是要靠控制疫情。

2020是美国大选年,大统领精神状态似乎一直没有调到疫情的频率上。早期坚称大号流感,中期频频“不要怕只是技术性调整”,到最近和国务卿、驻华使馆一起疯狂甩锅,和中国外交官在社交媒体上频繁嘴炮大战,搞出要G7会议决议里写病毒命名这种荒唐事,更表示要实现医疗产业链的“自主可控”,甚至想在复活节全面复工……

另一方面,民主党一边在主政各州全面铺开检测,往联邦脸上糊黄白之物,一边大肆杯葛救助法案塞私货,如果你观察美国的疫情数据,遥遥领先的都是蓝州,活脱脱东林斗阉党。

嘴毒的英国人当然不会放过这种乐子,虽然他们自己也焦头烂额,连当了一甲子王太子的查尔斯都中标了,但《经济学人》还是说,美国的2万亿方案是“BAZOOKA(二战美军的反坦克火箭筒)”,而做出这种决策的系统患上了习惯性功能障碍。

更为令人忧心的是欧盟,在英国脱欧大戏刚刚告一段落之后,德法意大利西班牙都陷入病毒泥潭不能自拔,意大利与西班牙死亡率惊人,医护感染率更加惊人,俄罗斯军车公然行进在了伦巴第的公路上。

G20用上了视频会议系统,全球人民围观了特鲁多的书房,然而那些连检测试剂盒都没有的地方,疫情仍是一个未知的黑洞。

2008年的危机,已经被定义为是美国的金融危机,而2020年的这场病毒危机,很多人都想把它定义成是中国的病毒危机,然而,中国现在却成了最平静和安全的地方,令人沮丧的是,相同的剧本在不断重新上演,“遍历性”成了一种黑色幽默。

现在,2008已经不能满足恐惧的需求,1929成了参照系的原点,会有大萧条吗?

还债或者坏债

自2008年末以来,近12年的不断量化宽松,使得我们实际上生活在人类金融史上利率最低、信用最宽松、流动性最泛滥的一个时期。主要经济体的基准利率,不是负的,就是接近负的,美国零利率,欧洲日本负利率,澳大利亚零利率,只有中国名义上还是正利率,但从实际投资回报角度讲,中国早已是负利率。

负利率摧毁了资本循环最基础的反馈机制,使得投资实物商品的生产过程成为“愚蠢”的行为,最终表现为资金流与物流的近乎完全分离,主宰供应链的产业巨头大量占有上下游配套厂商和消费者的现金流,在生产端,采用账期和票据来实现期限错配,在消费端,利用分期付款、消费贷和信用卡分期付款等方式挤占消费者的未来现金流,所以我们会看到,茅台、格力、苹果这样的企业,有巨大的浮存现金量,而由于现实市场的制约,他们并不能将这些现金无限制地投入产能循环。

而类似谷歌、亚马逊、阿里巴巴、腾讯等这一类型的企业,则成了信息时代的“包税人”,建立起了通过控制信息流进而主宰服务业资金流的巨大资金池,这种状况在第三方支付市场为两大巨头分食的中国尤甚,在社会资金高速周转的同时,货币当局得到的信号实际上是被屏蔽过的,特别是个人消费品市场上,这种周转速度的屏蔽更加明显,这都是拜低利率之福所赐。

让我们放弃政治正确,从整个经济体的资本利益最大化来考虑:储蓄是万恶不赦的,低效的。就像追求零库存的JIT(Just In Time,精益生产)方式在当今世界大行其道,以至于造成现下这种处处缺少零配件,以至于被迫停工的局面一样,也像坐拥上万亿资产的海航帝国说倒就倒了一样,极度高效的系统,其反脆弱能力也是最差的。在“平均斯坦”的世界里,一切都可以用标准差度量,但黑天鹅生于极端斯坦,那里的每一次选择都是俄罗斯轮盘,ALL or NOTHING。

一个典型的大型跨国上市公司,总债务会无限接近于总资产,一年举债十几亿美元,再分红十几亿美元,存续状态处在庞氏骗局的临界点,它的运作部门分散在全球各个时区,形态上是一个微缩的“日不落帝国”,依靠电话会议和公务舱串起如群岛般的无数地区总部,再编织起一个个本地供应商和零售商的网络。在常态下,一切都经过精密无暇的计算,总部甚至可以把每一分钱资金都在18:00划走,再在第二天9:00划回,这些结余资金,分散在各个金融机构,以债券基金、货币市场基金、企业年金、理财产品、对冲衍生品等等形式存在,甚至企业自己就拥有庞大的证券投资部门。

但在2020年1月中,突然而来的“停摆”开始,中国的春节消费消失了,以下数据引自中国国家统计局公报:

1-2月份,社会消费品零售总额52130亿元,同比名义下降20.5%(扣除价格因素实际下降23.7%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额48476亿元,下降18.9%。

按经营单位所在地分,1-2月份,城镇消费品零售额44881亿元,同比下降20.7%;乡村消费品零售额7249亿元,下降19.0%。

按消费类型分,1-2月份,餐饮收入4194亿元,同比下降43.1%;商品零售47936亿元,下降17.6%。

1-2月份,全国网上零售额13712亿元,同比下降3.0%。其中,实物商品网上零售额11233亿元,增长3.0%,占社会消费品零售总额的比重为21.5%;在实物商品网上零售额中,吃类和用类商品分别增长26.4%和7.5%,穿类商品下降18.1%。

我们要知道,在当代资本-生产-服务-信贷循环中,所有经营估计和资产定价都是基于“未来现金流”做出的,那么,按照“平均斯坦”的估计,中国2020年1-2月的社会零售总额大约应该有8%左右的增速,这理论值初步可以估计为7.135万亿元左右,而现实只有5.218万亿,其中出现了一个近2万亿元的巨大缺口。

与金融危机的“市值下跌”不同,实体经济的营收下降,会产生对信用循环猛烈的抽水效应,当消费者停止消费活动,开始储蓄以应对失业风险,并将支出转向生活必需品,也即是停止将未来预期现金收入挪到当下支出的循环之时,依靠三十年房贷和永续信用卡贴现出来的庞大即时需求,便会如冰块融化一般迅捷消失,“月光族繁荣”也就破灭了。这不得不说是一种讽刺,人类对当下的贪婪和懒惰,对享受的追求,促进了经济活动的活跃,而这却是建立在对风险或多或少的无视之上,只可惜病毒专治各种不服,私人公务机也不能保证你能够免受感染。

当企业的现金流开始衰竭,它们就会寻求融资和变现现有金融资产,同时减少开支,反应在金融市场上,就是存量流动性资产的连锁抛售循环开始,从低评级债券到股票,再到黄金,然后反馈到原油、金属矿产等等生产原料的需求大减,油价暴跌;与此同时,农产品和卫生健康用品的供需紧张,粮食出口国开始自保。

对信贷市场而言,提前还清的贷款,和不良贷款,在本质上并无区别,它们都会减少金融机构的资产,并让金融机构丧失未来利润,而信用坍缩是一个恶性循环,“大萧条”正是如此,持续的需求缩减,最后只能通过战争来制造“有效”产能,消灭“过剩”人口,再在一片白地上重新创造需求。

而对于股票市场而言,不能带来持续增长的未来现金流,那么证券的价值便会一落千丈,就算增速从40%落到20%,股票都可能迅速腰斩,然而,在当代欧美股票市场,大型企业股票的主要持有方已经不是自然人家族,而是各种养老金和共同基金、对冲基金,这些投资机构,其资金恰好正是由当下急需紧缩开支抛售资产换取现金的企业和消费者提供的,那么抛售-抽资的循环,就如掉入尾旋的飞机一样,无法改出,直到最后所有现金流贴现溢价全部消失,甚至承受不确定性带来的折价,绝大部分股票在这种自然平衡状态下,只能以大幅低于账面净资产的价格交易,因为做公司股东的预期风险远高于预期未来收益,这也是一种可以视为“处理坏债”的行为循环。

2008年金融危机的时任美联储主席伯南克毕生研究大萧条,他祭出的“直升机撒钱”,正是为了避免坏债和还债同时发生,使得信贷-资本循环的链条不至于彻底崩毁。量化宽松政策通过在金融市场中制造一个拥有近乎无限权限的做市商,压制利率(也即是资金价格)使得企业存量债务信用不至于因“借新还旧”的循环停止而坍缩,同时敞开兜底收购“坏债”并为其提供担保增信,则使得消费者依旧可以贴现未来的收入预期,而不至于退回到手停口停的局面,以此维持企业基于利润需求的创新和生产活动。

然而,这和现在欧美采用的压扁病毒传播曲线,让其“DELAY”以减轻医疗机构负担,进而达成“群体免疫”的方案,在本质上并无区别,债务挤兑和医疗挤兑在基础模式上也颇有可比之处,既要不还债,又要不坏债,总有平衡点强行达成的那一天来临。

“全球化”无法终结

就历史长周期的角度去看当下的疫情危机,与其说是病毒引发了崩溃,不如说是现下的全球生产关系与生产力的矛盾到了一个新的极点。对利率的全力压制,使得古典资本主义生产方式自身追求超额利润的内在激励机制被完全破坏了,而中国在某种程度上正在试图实践的“大数据AI计划经济”,还没有完全成型,尽管我们已经能从2个多月的“抗疫”实践中看到这个未来体系的惊鸿一瞥,他的底层是京东物流的快递电动三轮车和顺丰的货运机队,顶层是健康码和出行轨迹图,中间神经索是快手、抖音、微博、微信和淘宝直播,就连B站,也在这两个月间成为了刑法知识的普及中枢。

如果想要了解全球主要国家的疫情情况,你都不用看什么电视新闻台,快手上有世界各地的本地华人主播,B站有各式各样的UP主在制作,微博上大量操着流利汉语的“老外”在提供类似内容,就连以往延迟15分钟的外盘交易行情,现在各大APP也悄悄改成了现场直播,上证指数随着道指期货的走势上下波动,某种意义上,世界更“平”了。

我们这一代人当然是中国加入全球化体系巨大红利的受益者,在考虑“脱钩”和“去中国化”这种命题的时候,难免会有些许感伤,特别是当你翻开自己的护照,想到上面很多签证现在都处于失效状态的时候。从另一个角度来讲,“量化宽松”政策正是导致“脱钩”的根本原因,作为主权体,或者说作为世界上最大的资本运营集团,是断断无法接受自己在全球资源分配体系中的信用额度被无限期慢性摊薄的。就算没有贸易纠纷,没有病毒甩锅大战,太平洋两岸决策集团的诉求也会在这种情况下产生激烈的矛盾。

美国的低利率环境压制了中国的居民消费和生活水平,间接导致了中国的产能过剩、体制困局和一系列此起彼伏的资产泡沫和金融乱象,这个逻辑链条如果要解释清楚,可能需要几十万字,而排除这种阻碍的操作性,在当下仍不现实,当美联储又一次“ALL IN”的时候,中国货币和财政部门并没有像2008年那样迅速跟进4万亿,或许正是对这种局面的一种回应。

金融这棵树是有根的,资本循环需要资源品的工业制造和农产品加工过程,把太阳能和化石能源经过漫长的链条转化成你手机屏幕和账户里的数字。过去二十年,几乎所有人都低估了中国这个世界最大加工车间的作用,以为钱就可以生钱,想搞自我隔离,试图从信息到资金全面自循环。最近的两个月,恰好说明了中国如果停止产能输出,会给全球资本循环带来怎样的影响。美、日、欧能否摆脱对中国供应链的依赖?摆脱,则意味着利率飙升,经济结构大改变,一次彻底出清无法避免;不摆脱,“停摆”的恐惧会长久停留在记忆当中,好在,身体一般是诚实的。

从贸易纠纷两方想要吃干抹净开始,到第一阶段协议签好就休克的引爆点,再到目前飞流直下的全球去杠杆,正应了八个字:皮之不存,毛将焉附。高炉一旦开炉,是断断没法停的,“全球化”不会终结,也无法终结,当病毒把由美国发起的十二年“量化宽松”清算完成的时候,新的循环又会再生,到那时候,范式将发生另一种转变。

物质才是世界的本源。

-

Du Best

-

奇我兔

-

神三鬼四

-

习得性无助

-

马努

-

Professor X

-

Заря

-

蔡兴瑞-Phirryüz

-

-

V

-

人不渡河河自渡

-

刘鑫

-

陈展逸

-

䂖

-

帘外雨疏

-

袁

-

肖伟

-

落木

-

长缨在手

-

李琛

-

吉吉

-

幸福当下

-

Yuzaer

-

王淦诚

-

東方馥竹

-

节奏之奴

-

李博

-

kk

-

一叶浮萍

-

铧稽丸

-

real易志远[KeepFighting]

-

屈若木

-

李德群🇨🇳

-

lzthelord

-

宁子

-

比企谷

-

薛晓萌