这几天接连看见两个事,一个是借裸贷的女大学生自杀;一个是女生名下挂了父母的高利贷,一家人也选择自杀,被救回来之后再一次自杀。二十一世纪了,还会发生这样的惨剧,我不希望评价这种事的时候出现你借高利贷是你自愿类似“受害者责备”的言论。

就像前几年有脑残公知给黄世仁洗地,说什么杨白劳借钱不还就应该拿喜儿抵债,否则没有契约精神。契他妈的约,看过《白毛女》吗?杨白劳向黄世仁借高利贷,黄世仁一开始就打定了喜儿的主意。本来约定开春之后还本钱,喜儿一家辛苦劳作攒了七块大洋,但是黄世仁一看钱快攒齐了,就要求过年前连本带利一起还上,杨白劳不同意,就把他打晕了按的手印。

这次裸贷女大学生自杀的事也异曲同工,来看这段新闻:

涉世未深的小翠照此做了,写下一张借条,内容是借款两万六千元,时间一年。为什么不借五千而是借两万六?女人的解释说,这是小额借款的习惯。五千元加一千元的利息,一共六千,另外两万元是违约金。如果小翠一年内没有还清,就要支付违约金,如果还清了就自动作废。小翠信以为真,写下借条。一个月后,那个女人打来电话说,债主做生意的资金有点周转不过来,需要她提前还款,且必须按借条上的金额还,也就是两万六千元。如果还不了,她的裸照将被公之于众。

惊慌失措的小翠根本拿不出这笔钱,最后,那个女人提出一个解决方案:帮小翠再找一个借款人,用借来的钱还之前欠的钱。这种拆东墙补西墙的做法,结果只能是掉进一个无底洞。但如果小翠不同意这个方案,裸照就会满天飞。她答应了。于是,小翠的借条越来越多,债台越砌越高,拿到手的只有五千,而欠款居然到了上百万元。这时,那个女人不愿再帮小翠找借款了,给她指了一条活路:介绍给小翠一些有钱人,陪睡一次减一万多元债务,陪个几十次就能免除全部债务了。”最终,不堪受辱的小翠选择了自杀。(来源:《她死于裸贷》https://zhuanlan.zhihu.com/p/26197116)

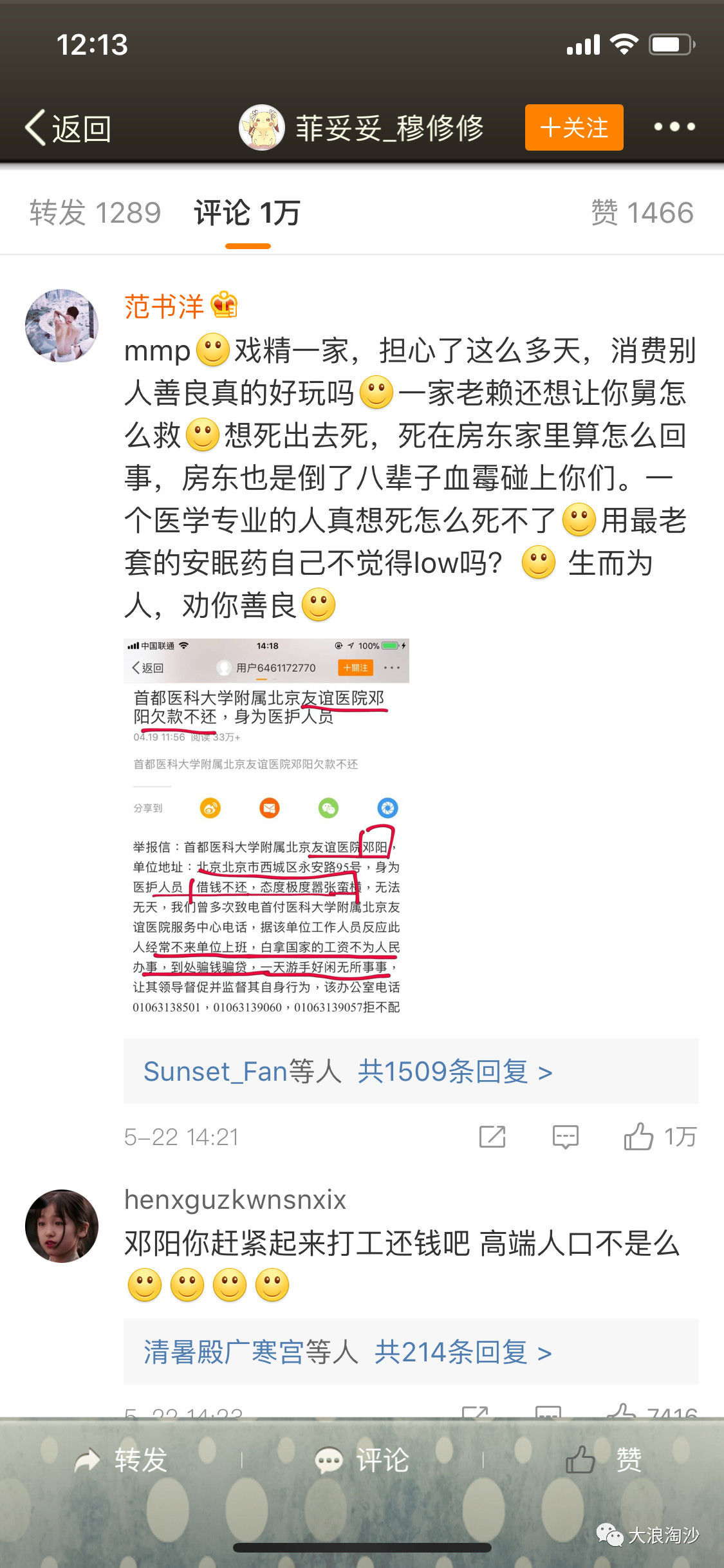

另外微博上那位姑娘第一次自杀的时候,网友舆论质疑的是两点,第一是演戏假自杀,第二催债的微博截图:

其实看上面这条“用户名+数字”就是个典型的僵尸号。大多数人不懂这些高利贷的套路,你要是借一个校园贷不还,也一堆人用短信轰炸你、在网上用僵尸号发这种信息,还会骚扰你的家人、同事、同学、领导。

高利贷,借方和贷方的地位是极其不平等的。借方往往是一方大族,乡绅地主,有着可以恣意妄为的“最终解释权”。放到现在就是黑社会,他们有打手有人脉,通吃黑白两道,甚至连卖淫渠道都给你准备好了。还记得山东辱母案吗?那些催债人对无法还款的人做了什么?还给人留活路吗?这就是为什么对高利贷受害者妄加指责是错误的。就像杨白劳,不借高利贷是现在死,借了高利贷是到期死,怎么能去苛责一个人饮鸩止渴的求生欲呢?错的是这个吃人的社会,而不是杨白劳。

从根本上讲,高利贷是有悖于现代文明社会基本原则的。不要扯什么“你自愿借的高利贷就要有契约精神”之类的话。马克思的理论,是从剥削的角度反对高利贷,认为高利贷是金融资本对劳动者的剥削;同时一些西方学者从契约论的角度反对高利贷。洛克首先提出了契约构成社会基础的理论,卢梭发展为社会契约论,当代哲学家、契约论大师罗尔斯,为契约提出了道德的要求。

关于契约的道德性,我们先从两个例子说起。假如,有一个甲方客户找我要在公众号发广告,我们谈好了价钱一万一篇,他同意了我也同意了,这就达成了一种契约(注意这个契约的含义不要跟法律上的要约、合同弄混了,本文所有内容不涉及法律上的讨论,完全是政治和道德意义上的)。第一种情况,我在自己公众号上把广告发出来了,甲方说不好意思我们方案有变动,不需要你这个广告了,不能给你钱。这大多数人都觉得是甲方不对没错吧,毕竟我这边已经提供了劳动和服务,公众号已经产生了曝光量和广告效应,这样单方面的说我们不会付钱了,完全不讲道理对吧。第二种情况,我已经把这篇广告软文写好了,发给甲方客户确认,然后甲方说不好意思我们方案有变动不需要了。那么这种情况大家觉得谁占理呢,是不是觉得我已经写出来了付出了一定的劳动,就算不能给全额的广告费也要给一定的报酬对吧?第三种情况,我还没有开始写,甲方说取消了,我说不行,我现在缺钱,你必须得发我这广告,因为我们在前面已经说好了,不能浪费感情。这个时候呢,是不是就觉得我不那么理直气壮了。但是你从上面三种情况来看,无论哪一种,无论是我占理还是甲方占理,占据主动地位的永远是甲方,因为甲方有钱啊,所以对我来说最好的情况是什么都没有,坏的情况是付出劳动打了广告还什么都没有;而对于甲方来说情况恰好相反,最好的情况是一分钱不付打了广告,最差的情况也能什么都没损失。说明在契约中我们双方的地位是不对等的。

好,第二个例子。我之前写过一篇文章痛骂那些给老年人推销保健品的。有的是在小区里面,一群人穿着白大褂,免费体检,然后告诉来体检的老年人你血里有颗粒,需要吃我们这个XX药,我们这个药还能治高血压、心脏病、糖尿病balabala……或者是做那种理疗仪的,也是说电磁波包治百病之类的屁话,然后一群大爷大妈们就在他们的门店里免费体验,一般每个人旁边都会配一个穿白大褂的工作人员自我介绍,大概说爷爷/奶奶,我是XX医科大的,暑假来找的兼职,我给你讲吼,你这个体质balabala,我们这理疗仪balabala,正好能治你的balabala,你看你每天来还要排队balabala,不如买个回家去吧balabala。一般的大爷大妈们,说实话,没有那么高的科学素养,一听理疗仪、电磁波、血液颗粒这种唬人的话,再加上还有一个自称的大学生给你煽风点火,而且这些节俭的老人们积蓄真不少,看见自己孙子辈这么大的年轻人一口一个爷爷奶奶这么贴心的服务也不太好意思,几万块钱的废物仪器也就这买卖了。在这个例子中我们可以明显地看到,签订契约的双方虽然是自愿的,但是信息地位是不对等的,一方是可以用各种专业术语唬人的“大学生”,一方是对自己身体状况很看重的老年人,我们从一个普通人角度出发,都很明显的会认这是不道德、不可取的。

我们看上面的两个例子,第一个例子是权力和地位不对等,第二个例子是信息不对等,这两种情况都使契约产生了道德上的困境。一些高利贷的案例也是如此,就用我们两个姑娘自杀的例子来看,一个随随便便能提供千万级的结款,一个能够建立起完整的卖淫嫖娼网络,他们在“权力与地位”上肯定是相差甚远的。

所以说高利贷肯定是不道德的,但是法律的制定是要低于道德的,因为按照“法律面前人人平等”的理念,双方权力地位不对等从而契约就失效肯定是无法操作的。但是许多法律都认可了罗尔斯的“契约失效第二法则”——就是信息不对等。我们用小翠的例子来看,本来借了五千,借方忽悠她“小额借款的习惯”借条写两万六,这就是明显的信息不对等。有人说因为她笨借五千写两万六,所以活该。她确实是笨、没有社会经验、没有法律常识,但是她不活该。法律,就是保护笨人不受“聪明人”的侵害的,这才是文明社会;因为你笨我能骗得你倾家荡产,那是丛林法则。

认为借高利贷一方也是错的观点是典型的“受害者责备”。其实应该这样想,借钱就不应受到高利贷的剥削,就像女性穿的性感夜行不应受到流氓骚扰一样。我们可以从善意的角度提醒借钱的人避开高利贷、女性出门多穿一点,被高利贷剥削、被流氓骚扰永远不是他们的错。

有人讲,杨白劳这些农民,不借钱就会饿死,借高利贷可以理解;而这些大学生呢,为了买手机买电脑而借高利贷,不值得同情。但事实上,高利贷的欺骗性就在这里,你以为你自己能还的上。看前文的报道里说:

小翠因为买不起电脑而一筹莫展的时候,认识了一个热心女网友。女网友建议小翠试试小额贷款,说自己曾经贷过一次,买了台苹果手机,只要按时还完就行,利息也不高。按照小翠打工的收入,每月还几百,一年也就还清了。小翠觉得这是个好办法,自己既能提前用到电脑,经济上也能承受。知道小翠有意后,女网友介绍小翠加了另一个女人的微信。这个女人无比热情,向小翠详细介绍了贷款的种类,说小翠如果贷五千的话,每个月只需还五百,还满一年就行,完全在承受范围之内。

一个大学生,自己勤工俭学,算了算收入完全还得起,借一个网贷买电脑并不是多大的罪责吧?混账的难道丧心病狂的不是欺骗他的人吗?同时,高利贷的复利也具有非常高的欺骗性,一些网贷都通过日利率来计算,看似很低,但换算成年利率再利滚利地加起来,还是非常可观的。这种信息不对称,如果没有学过专业金融知识,是很难以分辨的。

这两个悲剧引发的讨论,往往把过错归咎于受害者,让我很伤心。即便从法律上讲,人的生命权高于债权,杨白劳已经走投无路自杀了,我是十分不能理解那些嚷嚷“心疼黄世仁”的人。小翠有没有错?她可能就是想早几个月用上电脑,充其量算一点虚荣。一家三口自杀的人有没有错?当然有,首先父母没能做好债务管理,还把这个包袱甩给了女儿;而女儿顶多也就是过多消费了一些,在网上隐瞒了一些不利于自己的信息。但是罪不至死吧?罪远远不至死吧??保尔柯察金说过:“人最宝贵的是生命,生命对于我们来说只有一次”。能在网上说出这个女孩子“死也不还钱”的人,不是脑子坏掉了,就是良心坏掉了。

究其原因,还是大多数网友太缺乏生活经验了,比如有些人认为借了高利贷就应该节衣缩食,过艰苦朴素的生活。从道德上讲是可以肯定这种观点,但是《人民的名义》看过吧,蔡成功银行贷不了款只能借高利贷,最后利滚利把大风厂卖个几遍都还不起。那是一种几辈子也还不起的绝望,除了垂死挣扎意外别无他选。有一个预言我觉得很贴切:有个旅客在沙漠里走着,忽然后面出现了一群饿狼,追着他来想要群起而噬。就在饿狼快追上他时,他见到前面有口不知有多深的井,不顾一切跳了进去。那口井不但没有水,还有很多毒蛇。他大惊失神下,胡乱伸手想去抓,抓到了一棵在井中间横伸出来的小树,才把他稳在半空处。他还没松一口气,发现有一只大老鼠正以尖利的牙齿咬着树根……在这生死一瞬,他看到了眼前树叶上有一滴蜜糖,于是他忘记了上面的饿狼,下面的毒蛇,也忘掉了快要给老鼠咬断的小树,闭上眼睛,伸出舌头,全心全意去舔尝着那滴蜜糖。

至于心疼债主的人,黄世仁怕是也不需要你一个杨白劳来心疼吧。

最后再引用两篇史料,可以让我们细致而直观地感受什么叫“吃人的”高利贷。一篇是陈翰笙先生的《广东的农村生产关系与生产力》:

广东农民扑进高利贷者的怀中,犹如一个孩子扑进祖母的怀抱要求爱抚那样无依无靠而又天真无邪。他投奔高利贷者的门下时,不仅以诸如青苗、谷米、蚕桑、猪牛和生果之类他生产的农产品作抵押,也常以衣物、农具之类的用品和他的房子做抵押的。全省有一大批婢女和合法或非法的妓女,还有她们的一支庞大的后备军。他们只不过是供奉在高利贷祭坛上的一群无依无靠而又默默无言的牺牲品罢了。

农民一旦踏进高利贷的墓穴,他们往往沿着避不开的阶梯越走越深。广东的无地农民至少有百分之七十或八十是由于抵押而失去他们的土地的。高利贷无疑针对那些拥有微薄的生产资料的可怜的农民行使几乎是万能的威力。高利贷就像一种微生物那样生存在小农们的毛细血管系统里,吸吮他们的血液,是他们的心脏衰弱,逼着他们在日夜悲惨的条件下从事农业生产。

另一篇是伟大领袖毛泽东主席的《寻乌调查》,这一篇划时代的巨作有怎样的意义就不用我多赘述了,这里只选取有关高利贷的部分。在全文第四章寻乌的旧有土地关系中,又分为十个小节,分别是 (一)农村人口成分 (二)旧有田地分配 (三)公共地主 (四)个人地主 (五)富农 (六)贫农 (七)山林制度 (八)剥削状况 (九)寻乌的文化,高利贷的部分在第八节剥削状况的第二部分中,节选如下:

1. 钱利。钱利三分起码,也是普通利,占百分之七十,加四利占百分之十,加五利占百分之二十。通通要抵押,有田地的拿田地抵押,无田地的拿房屋、拿牛猪、拿木梓抵押,都要在“借字”上写明。大地主、中地主、公堂、新发户子(发财的小地主及富农)都有钱借。其中以借额论,中地主占百分之五十,新发户子占百分之三十,大地主及公堂占百分之二十。以起数论,新发户子最多,占百分之七十五,中地主占百分之二十,大地主及公堂占百分之五。以借债人论,加五利(年利五分,每百元利五十元)、加一利(月利一分,每百元年利百二十元)差不多通通是贫农借的。加三利(月利三厘,每百元年利三十六元)也有,但极少。以贫农借额作一百,加三利占百分之二十,加五利占百分之七十,加一利占百分之十。贫农的借主多半是新发户子,三元五元,十元八元,零零碎碎,利上起利。抵押品贫农无田可指,多半指房子,指牛猪。借主时时想吞并贫农的房屋牛猪,或他很小的一块田,或一个园子,察到贫农要钱用,就借给他,还不起,就没收抵押品。也有中等地主借这种吞蚀贫农的小份子债的,古柏的祖父古有尧就是一个例。他曾经用这种借贷法吞并贫农三个菜园子、两个房子。今天借一元,明天借两元,逐渐成一大注,便有资格吞并一个菜园子了。他常常处心积虑,用这种乘人之危、零碎借债的方法去谋人的财产。他于地方的事、公堂的事一切不管,因为这些事颇妨碍于他个人的发财。他算得个典型的重利盘剥者……

2. 谷利。谷利比钱利重得多,乃富农及殷实中小地主剥削贫农的一种最毒辣的方法。十二月、三月两个期间借的最多。贫农为了过年,故十二月要借谷;为了莳田,故三月要借谷。不论十二月借,三月借,均六月早子收割时候要还他,利息均是加五,即借一石还一石半(三箩)。这种六个月乃至三个月算去百分之五十的利息的制度,乃是高利贷中很厉害的。贫农六月收下早子,还去租谷和借谷,吃到八月就没有谷子了,又要跟地主富农借谷。八月借谷一石,十月打番子时候还他,加二利,要还一石二斗。若贫农十月还不起,只得同债主说:“埃今年毛有还了,明年早子收了再还。”债主就说:“也可以的,本利加算起来才行。借给你的那一石本,算加五利是五斗,那利息二斗利上起利也要加五,就是一斗,你明年六月总共还我一石八斗。”(本一石,加利二斗,又加利五斗,又加利一斗,共一石八斗。)那末从今年六月到明年六月一个对年,共是加八利。假若他明年六月又还不起,那末从一石八斗再行加五起算。假如那个农民到了那年番子时又还不起,转到次年六月,再转到次年八月,如此转下去,一年转两回,转到十年就成了一个十分惊人的数目。

3. 油利。油利是所有借贷关系中的最恶劣者。所谓“对加油”,寻乌南半县有茶子山的地方都有的,北半县没有茶子山,所以没有对加油。什么叫做对加油呢?借一斤,还两斤,借两斤,还四斤,借四斤,还八斤,这样叫做对加油。什么期限呢?九月打油时候为标准,九月以前一年之内不论什么时候借的,一概对加利。 油山]是地主或富农的,租给贫农耕种,地主富农收油租,二十斤油收十斤,六十斤油收三十斤,计收百分之五十。地主富农收了这些油租,大概百分之九十是挑赴市场发卖,百分之十是用对加利借给贫农。但他借时,往往说这油是他儿子或他媳妇的私家油。有些呢,也确是他儿子、媳妇的私家油,富农家里的媳妇们和他还没有当家的儿子们常常有私油。它的来历是,当摘茶子的时候将过了,茶子树下的零茶子遗落没有拾的,他们就拾起,打出油来作为他们的私财,他们就有资格放高利贷。

4. 卖奶子。……“嫁姑娘卖奶子,都要还埃。”这是寻乌的习惯话。债主们对那种“可恶的顽皮农民”逼债,逼到九曲三河气愤不过的时候,往往是这样说的。读者们,这不是我过甚其词,故意描写寻乌剥削阶级的罪恶的话,所有我的调查都很谨慎,都没有过分的话。我就是历来疑心别人的记载上面写着“卖妻鬻子”的话未必确实的,所以我这回特别下细问了寻乌的农民,看到底有这种事情没有?细问的结果,那天是三个人开调查会,他们三个村子里都有这种事。刘亮凡是城区富福山人,富福山离城十八里,那村子里共有三十七家人,分为刘、曹、陈、林、黄五姓,共有五家卖奶子(客籍叫儿子曰奶子)的,内三家都姓刘,是刘亮凡(城郊乡苏维埃主席)的亲房,名字叫做刘昌育、刘昌伦、刘昌纯,其他两家,一家叫林芳廷,一家叫陈良有。刘昌育(刘亮凡的胞叔)是小木工人,余四个都是佃农。刘昌育有四个奶子卖去三个,刘昌伦三个奶子卖去一个,刘昌纯两个奶子卖去一个,林芳廷三个奶子卖去两个,陈良有一个奶子卖去一半。五家都是因为破产到完全没有了,没法子,把奶子变卖得些钱,一面还清债主的账,一面自己吃饭。买主都是附近村庄里的本姓绅士和富农,绅士更多,富农次之。卖价每个百元(起码)到两百元(最多)。卖时两家在名义上不说“卖”而说“过继”,但社会上一般都说“卖奶子”。要写张“过继帖”,普通也叫作“身契”。

……这种卖身契只有卖主写给买主,买主不写文件给卖主。所谓媒人即是中人,多的有四五个,都要“水扣钱”,抽卖价的百分之五。房族戚友临场有多到十几个的,都要“画押钱”,归买主出。亲房及强梁的(多半是绅士)画押钱要多,有十多元到二十元的,普通房族戚友画押钱每人一元以内。奶子的年龄有三四岁的,有七八岁的,有十三四岁的。买卖奶子,由媒人背了送到买主家。这时候奶子的父母总是痛哭流泪,甚至两夫妻打起架来,妻骂夫没有用,寻不到饭吃要卖奶子,旁人也多有替他们流泪的。刘昌育卖奶子,他的侄儿刘亮凡就是一个看不过意流了泪的。现在讲到调查会的第二个农友李大顺,看他供给的材料又是怎样?他是双桥区的黄沙村人,他那个村是个有人家四百户左右的大村,内中卖奶子而被他亲眼看见的有五家,每家卖出一个奶子。有一家是卖往广东平远县的八尺地方,李大顺在路上撞到这个背着小奶子的父亲往平远方向一路哭了去,这人撞到熟人脸上不好意思到十分。他为什么要把奶子卖往广东八尺呢?因为卖的价钱更高,一个奶子卖得二百多到三百元。不论卖到什么地方,四五岁的幼年奶子卖的价钱更高,因为容易“养得疼”(带得亲)。年龄大了,像八九岁的、十多岁的,反倒卖不起价钱,因为不容易带得亲,并且容易跑掉。至于到调查会的第三个农友梅治平,他是双桥区蓝田村的农民,他村里也有卖奶子的事。他的叔父梅宏波穷得不得了,三个奶子一个过番(往南洋)去了,一个在家,一个卖往平远。附近暗径村,贫农梅传华七个奶子,卖出五个。那天调查会到的就是刘、李、梅三位,他们自己村子里出卖儿子的事,就有上述那么多起。三人中一个是北半县人(刘),两个是南半县人,那末全县的情形也不难推知了……

-

徐智帆òᆺó

-

合弓纲

-

Mr.G

-

三全炫彩小汤圆

-

哆啦朵拉🍑作者

-

木昜

-

Serendipity

-

李南溪

-

陈曦Mark

-

风回路转,柳暗花明

-

Tethys

-

黄帆

-

木偶小姐

-

Gwh

-

骆振华

-

鱼。。。

-

雷霆

-

小小竹排江中游

-

豹跳如雷

-

一白

-

阿宅

-

魔法少女杰西卡王o_0

-

孙诚

-

刘增伟

-

鸣

-

王文俊

-

老实人

-

ren我行

-

成器

-

薛

-

张沧州

-

ants

-

武文君

-

雨历车失

-

钟轶强

-

Jim Huang

-

Dboy

-

米达麦亚

-

笋沛

-

曹友

-

羊牧东岭

-

方山樵夫

-

渔歌

-

小可

-

螺丝钉。

-

猫

-

赵家峪

-

Potato

-

禹过天晴

-

(°ο°)

-

臭臭1号

-

徐德强13569882891

-

快乐时光

-

윻

-

0.0

-

冥炽

-

马努

-

李二毛

-

杨易德(三鼎道人)

-

明亮

-

邪术师-王洛克