新年渐渐远去。

远去的,还有去杠杆的背影。背起行囊,架起新的杠杆,步履蹒跚着,去寻找诗与远方……

随着美联储放松紧缩,全球许多经济体一下子轻松下来,纷纷作出鸽派的调整。新兴经济体以印度为代表,更是在新年后率先举起降息的大旗——2月7日,印度央行宣布将基准利率下调25个基点。

去杠杆是刮骨疗伤的过程。疗伤固然重要,但刮骨却无法忍受,于是,所有的医疗措施统统被废止,代之以更猛烈的加杠杆。这是当下许多经济体的选择。

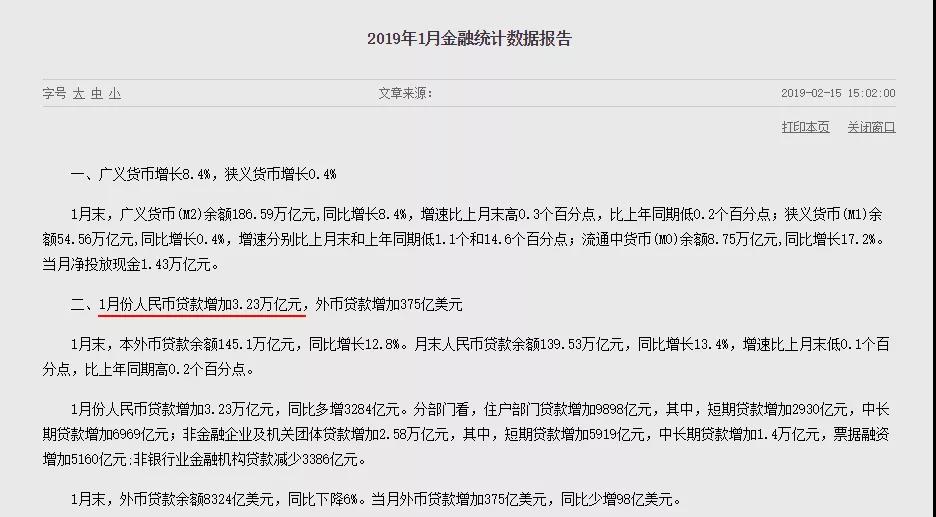

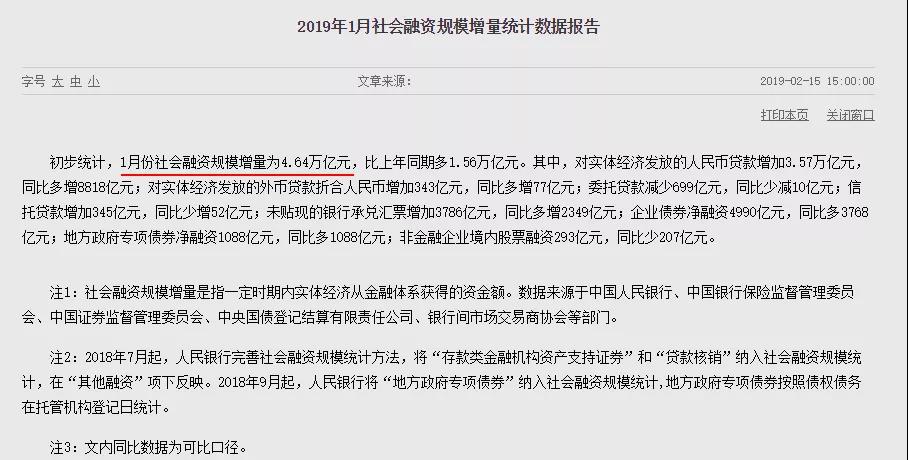

2月15日,央行公布的金融数据显示,我国1月新增人民币贷款和社融规模增量都大超预期。其中,新增人民币贷款32300亿元,创单月历史新高;社融规模增量 46400亿元,勇创新高。这说明,此前审批的投资项目,今年开始大规模开工了,与此相匹配,就必然要投放信贷。

▲数据来源:中国人民银行

在去杠杆之时,经济下行,各种压力接踵而至。这种压力,如果放在2008年解决,相对是比较容易的。遗憾的是,那个时候不愿意承受这种阵痛,而是用更猛的加杠杆的举措,把问题向后推,一直推到了今天,让小问题变得越来越像绝症。

当债务泡沫、房地产泡沫、货币泡沫三大堰塞湖越垒越高,这已经不再是阵痛的问题,而是一个再也无法直接面对的问题,更遑论解决了。因此,每次去杠杆的行动,都只能是短期的,无论是企业,还是有关部门,在当下,任何主体都无法承受去杠杆之痛。

由此,告别去杠杆,重新走向宽松,便成为必然的选择。

我们所面临的问题,是经济发展的失衡问题。在投资、出口和消费三驾马车当中,最弱的是消费——这种事实并不会因为统计方法的调整而改变。在中美贸易战巨石压身的情况下,出口严重受损,那么,当下,要想化解来自贸易战的压力和解决经济长期失衡的问题,最有效的做法,是藏富于民,通过大规模的实质性的减税,增加民众和企业的收入,增强内需的力量,通过内需,化解出口减少的压力,同时,改变经济结构长期失衡的问题。

这是解决当下经济棘手难题的一个选择。

另一个选择,是在出口和消费比较弱的情况下,重新加大投资,重新走加大基建投资来拉动经济增长的路子。2008年的“四万亿”救市计划,就是基于这种思路推出的。但是,加大基建投资,资金从何而来?根据经验来看,通常:一是增加税收。二是增发货币。但无论哪种方式,都有可能导致民众购买力的下降,因为,基建投资的资金,终归源于民众。

而且,大规模宽松以后,会形成更多的产能,那么,没有消费和出口对接,这些新形成的产能如何消化?产能过剩的问题将可能重新趋于严重,经济结构畸形的问题,将来可能变得更为棘手。实体经济要想变得更加健康,也是很难实现的。

当然,大规模宽松,必然对股市形成推动作用,这种规律无论对于哪个国家,都如此。而决策者又一再强调,努力推动实体经济的发展,当然不能忍受资金一直脱实入虚,成为实体经济发展的拖累。但问题是,要想推动实体经济的健康增长,必须实打实地减税——那种税收增量持续增长的结构性减税措施,不足以支撑实体经济的复苏。

如果没有大规模的减税相匹配,民众对实体经济的前景悲观,资金唯一的去向,又只能去股市投机。这其实意味着,投机的机会缺乏强有力的实体经济的支撑。当宽松刺激的时候,资金大举涌入股市,股市气势如虹。而当决策者意识到资金脱实入虚的危害之时,又会采取措施进行抑制。由此,导致股市每次涨起来以后都往往以悲壮的结局收场。

如何走出这种宿命?如何让股市涨得持久而不用有关部门担忧?其实,还是减税藏富于民,走提高民众的购买力这条路,以民众的消费推动经济增长的这艘巨轮。

美联储打个盹,世界却已疯狂。剪羊毛的季节并没有过去,当美联储重新挥舞起加息与缩表的大棒,进一步垒高的堰塞湖将来还有泄洪的机会吗?这,或许是所有宽松的新兴经济体都应该思考的问题。

作为老百姓,宽松来的时候,拥抱宽松,捡点买菜钱,这,终归是一个很现实的问题。

附新闻:2019年1月份金融统计数据解读吹风会实录(节选)

2019-02-15 来源:中国人民银行

2月15日下午,人民银行举行2019年1月份金融统计数据解读吹风会。人民银行办公厅主任、新闻发言人周学东主持吹风会,货币政策司司长孙国峰、调查统计司司长兼新闻发言人阮健弘、金融市场司副司长邹澜出席吹风会,并回答中国日报、财新、路透社、彭博新闻社等媒体的提问。以下为文字实录。

阮健弘:我介绍一下2019年1月份我国金融统计数据的基本情况。

2019年以来,人民银行按照党中央、国务院部署,坚持稳健的货币政策,保持松紧适度,强化逆周期调节,做好预调微调,稳定市场预期,加强政策沟通协调,疏通货币政策传导机制,引导资金流向民营企业、小微企业等重点领域和薄弱环节,打好防范化解重大风险攻坚战。总体看,当前银行体系流动性合理充裕,货币信贷和社会融资规模合理增长,市场利率运行平稳。

一是社会融资规模情况。初步统计,2019年1月份社会融资规模增量为4.64万亿元,比上年同期多1.56万亿元。1月末,社会融资规模存量为205.08万亿元,同比增长10.4%,增速比上月末高0.7个百分点,比上年同期低2.3个百分点。

二是货币供应量情况。1月末,广义货币(M2)余额186.59万亿元,同比增长8.4%,增速比上月末高0.3个百分点,比上年同期低0.2个百分点;狭义货币(M1)余额54.56万亿元,同比增长0.4%,增速分别比上月末和上年同期低1.1个和14.6个百分点;流通中货币(M0)余额8.75万亿元,同比增长17.2%。当月净投放现金1.43万亿元。

三是贷款情况。1月末,本外币贷款余额145.1万亿元,同比增长12.8%。人民币贷款余额139.53万亿元,同比增长13.4%,增速比上月末低0.1个百分点,比上年同期高0.2个百分点。当月人民币贷款增加3.23万亿元,同比多增3284亿元。外币贷款余额8324亿美元,同比下降6%。当月外币贷款增加375亿美元,同比少增98亿美元。

四是存款情况。1月末,本外币存款余额185.8万亿元,同比增长7.2%。人民币存款余额180.79万亿元,同比增长7.6%,增速分别比上月末和上年同期低0.6个和2.9个百分点。当月人民币存款增加3.27万亿元,同比少增5815亿元。外币存款余额7468亿美元,同比下降10.6%。当月外币存款增加193亿美元,同比少增255亿美元。

五是银行间市场成交和利率的情况。1月份,银行间人民币市场以拆借、现券和回购方式合计成交104.66万亿元,日均成交4.76万亿元,日均成交比上年同期增长30.5%。1月份,同业拆借加权平均利率为2.15%,分别比上月和上年同期低0.42个和0.63个百分点;质押式回购加权平均利率为2.16%,分别比上月和上年同期低0.52个和0.72个百分点。

六是外汇储备和汇率情况。1月末,国家外汇储备余额为3.09万亿美元。1月末,人民币汇率为1美元兑6.7025元人民币。

七是跨境人民币结算业务情况。2019年1月份,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生3603.6亿元、1176.8亿元、495.9亿元、1527.2亿元。