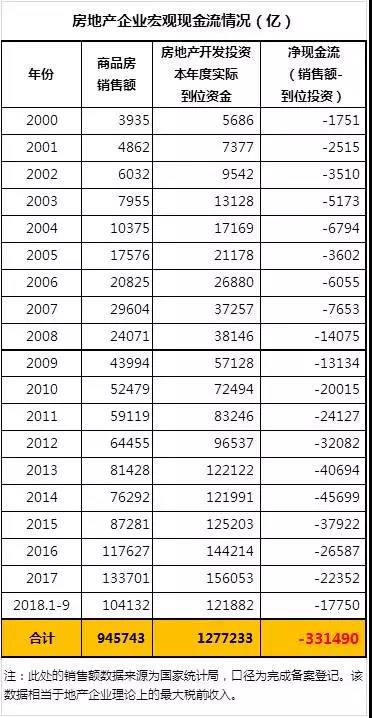

上表给出的,是从2000年至2018年前三季度的房地产企业宏观现金流情况。老蛮我本来打算直接给出从1998年中国开始商品房地产开发那一年的数据,以展现更清晰的全貌,不过地产开发投资实际到位资金数据从2000年才开始统计,也是没法子,无法完美,当然现在的数据与全貌也不会有什么差异了。各位可以惊讶的看到,从2000年至今,房地产公司们的销售收入合计94.57万亿,但实际用于开发投资的资金规模高达127.7万亿,两者之间的差值33.15万亿元,就变成为了房地产公司的负债,以及资产端的在建工程,也就是储备开发面积。

对这笔超过33万亿的负债,其实也没啥好惊讶的。截止2018年6月底,根据央行的贷款投向报告,房地产开发贷款余额约8.2万亿;根据交易所发行数据进行的不完全统计,房地产企业在国内发行的存量债券规模约1.6万亿,在国外发行的外资债券规模折算约7千亿人民币。此外各种各样的前端融资、民间高利贷以及乙方垫款根本就无从统计。

总而言之,房地产企业根本就没有像各位想象中的挣了大钱跑路。从前面的数据表来看,他们3千块楼面地价拿到一块地,售价卖1万,扣除4千开发成本还能挣3千。卖完之后他们根本没来得及抽走利润,就在隔壁再买一块地继续开发。但是这一次的楼面地价直接就是1万,地产公司将前面挣回的本金和利润7千全部投回去买地,还得再去借3千块钱的债。如此循环。根据国家统计局的数据,截止2018年8月底,地产公司在建工程面积合计为64.5亿平米(其中住宅51.6亿平米,办公楼3.3亿平米,商业9.6亿平米)。这意味着房地产公司平均每平米储备建面对应着5140元的负债(331490亿元/64.5亿平米)。当然了,这里我们不太知道这些储备建面的工程进度,就按开发进度平均完成了50%来算好了,每平米还得再投2000元,也就是每平米的开发投入需要达到7140元,这些后续投入也只能靠地产商到处腾挪借回来。以目前全国8728元的商品房均价来说,这种价位的储备建面也实在算不得特别优质。如果再算上前面未扣除的增值税所得税土增税以及各种稀奇古怪的房地产相关行政规费的话,地产企业直接就是完完全全的资不抵债状态,一毛钱的利润都留不下,还得贴钱给政府。

上面这种奇怪的现象,反应出来的是房地产企业一贯的作风:疯狂的拿地王,借钱冲规模,并坚定的豪赌房价未来还会大涨。然而今年以来的所有经济数据,都指向了一个相同的结论:房地产的拐点到了。而一旦拐点来临,持续疯狂拿地而处于巨额负债状态的地产企业,将会面临集体破产的险境。

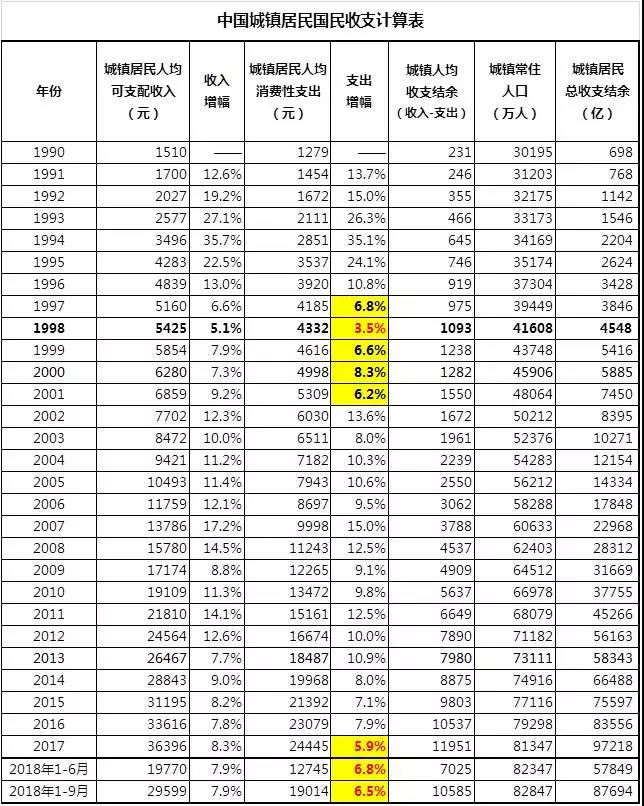

首先,在这里我将要循例计算我大中国国民的购房负担率,也就是购房支出与城镇居民收支结余的比值。这个购房负担率每个季度我都要计算一次,算是实时掌握最新经济动向。先放上来的当然是前三季度的城镇居民人均可支配收入与消费性支出数据。注意两点,第一,这里的收支数据是由国家统计局抽样统计的结果,避免了地方政府的干扰,其结果相对可信。第二,这里的消费性支出,指的是居民生存必须的衣食住行教育医疗方面的支出,其中的住仅包含直接居民开支,也就是物业费或租金,不包含购房按揭支出。我再强调一次,消费性支出中不包含购房按揭支出。

对于上面的表格,有两个地方需要各位注意,首先,就是这个收支结余的概念,可支配收入减去消费性支出所得出的收支结余,是一个非常重要的数据,这是所有奢侈性消费的根基,比如出国旅游,必须买名牌包包,比如最重要的,买房。其次,就是居民消费性支出增幅的演变趋势。1997年-2001年,国企大下岗时代,我大中国城镇居民消费支出的增幅长期处于6-8%的区间,最低的1998年只有3.5%。此后伴随着中国加入世贸,并因此成长为全球基础制造业中心,居民的消费能力逐渐复苏,消费支出增幅长期维持在10%以上。这种兴旺的局面一直维持到2013年,居民的消费支出能力开始转弱,到2017年之后该数据下降到6%左右,2018年前三季度为6.5%。

接下来,是从1998年至2018年9月的居民购房支出表。注意我在下面设了一个简单的数据模型:每年的购房本金支出统一设为30%,按揭时间20年,等额还本法,利息统一为6%。

对于上表,我必须强调一点:今年以来的商品房销售面积已经丧失了增长性。注意,上半年的销售面积同比增幅只剩下3.3%(77143/74662),到三季度下降到了2.9%(119313/116006),位列我国开放商品房市场以来第三低!考虑到这已经是第三季度的数据,并且目前的市场呈现出明显的下滑迹象,全年的数据还会继续往下走。这已经是确凿无疑的市场下行的典型表现了。

对上表的计算结果,在这里需要简单验算一下:1998年至今年3季度的商品房累计销售额为95.26万亿,扣除累计的居民购房本金支出44.81万亿,还欠50.45万亿。这就是居民购房总负债规模。这个数据需要有其它数据来进行印证。根据央行的数据,截止2018年9月底全国居民贷款余额规模为46.22万亿,这些贷款基本上都是购房贷款,真正的个人消费贷款极少,打着个人消费贷款名义套钱出来买房的才是主流。再加上4.5万亿的公积金贷款余额,居民贷款总余额为46.22万亿+4.5万亿=50.72万亿。两个数据几乎完全一致,足以相互应证,形成强大的数据逻辑链,无可质疑。在这里我必须吐一下槽:我大中国从1998年搞房地产,到现在足足搞了21年,其结果就是地产商欠了33万亿的债,老百姓欠了50万亿的债,合计83万亿的地产债,这事真是不知从何说起。

言归正传,结合上面的收支结余数据和购房支出数据,我们可以很容易的算出居民的购房负担率数据了。见下表。

OK,从2013年开始,居民的本年度购房负担率(本年度购房支出/本年度收支结余)超过80%,2016年超过90%。这当然已经是极限。这意味着城镇居民整体在必要的生存开支之外的每一毛钱都投入到了买房之中。这简直是瞎扯淡的情况,割韭菜连根一起割。这种疯狂持续到2018年6月份,当年度购房负担率甚至达到了惊人的110%。这种数据简直是荒谬,这意味着城镇居民已经无从再积累一分钱的储蓄,必须从历年积存的累计收支结余里,也就是老百姓的棺材本里拿钱来买房。到2018年6月底,城镇居民累计购房负担率已经接近80%了,对我大中国这样的负福利国家来说,除了极少数的行政事业单位人员,绝大多数老百姓的医疗养老都得靠自己,所以必须存下足够的储蓄。历年积存下来的棺材本都消耗了8成,这意味着城镇居民甚至都已经没钱养老没钱看病了。这真真是到了市场的极限,再也没有多余的韭菜,可供房地产市场收割了。所以6月份之后数据终于开始逆转,拐点终于到来,因此1-9月份的居民本年度购房负担率下降到95%。

各位必须了解的是,这几个月来,我大中国的房地产市场发生了什么:打砸售楼部,开始在我大中国各地纷纷重新上演。厦门万科房价腰斩,业主去砸售楼部;合肥绿地房价7折,业主去砸售楼部;广州保利房价7折,业主去砸售楼部;上海碧桂园房价75折,业主去砸售楼部。如下图所示,用“业主砸售楼部”去搜,能搜到近期的一大堆此类新闻。全国主要城市的房地产市场,确确实实是在萎缩了。就算还剩下几个情况特殊的,也只不过是在苟延残喘而已,已经无从阻止市场萎缩的浪潮了。

在数据上,9月份当月,我大中国的商品房成交面积16840万平米,较2017年9月份的17467万平米,萎缩了3.6%。十月份整个市场更是笼罩在一片打砸售楼部的阴影之下,今年的金九银十,目前看来已经是不存在了,再指望整个市场维持火爆,已经是不现实了。在这样的情况下,广州政府终于在10月19日放松管控,在维持限购政策的同时,放宽了限价限签,地产商可以抛开此前政府的指导价,按自行申报的价格完成网签备案。各位必须记住:放松管控,如同2015年解除所有房地产调控政策一样,恰恰就是楼市拐点出现的证明。如果不是2016年开启的楼市去库存政策,我大中国的房地产市场早就拐进坑里去了,根本不可能在2016-17年迎来一波暴涨。

要知道今年以来我大中国国民真的已经被房地产市场吞完了六个钱包,到了没钱消费的地步了。上面讲到了今年以来居民消费性支出数据的萎靡,这还是个体层面的数据,需要有宏观消费数据予以印证。下图是1997年以来的社会消费品零售总额数据表。

注意,今年以来的社会消费品零售总额,就在一步步的坚定的丧失增长性。9月份的4.2%(27.43/26.32),乃是1997年以来的最低值,并且与前面列出的个人消费性支出增幅近年来在6%左右挣扎形成了数据上的相互印证。对于全国正在建设中的9.6亿平米商业建筑来说,这种数据简直就是噩耗。不知道施工中的地产商们现在正在计划怎么办,硬着头皮继续借钱维持施工?干脆停工?或者直接破产?

最关键的是,作为公认的消费先导数据,今年8月份以来的汽车销量同比就开始呈现显著的下降趋势了。根据“乘联会”的数据,8月份当月我国乘用车总销量176万台,对比2017年8月份的190万台,降幅7.4%。当时市场以为这种萎缩只不过短时间波动,期待着到了9月份的传统旺季,市场可以回暖。然而到了9月份,当月我国乘用车总销量193.5万台,同比去年同期的222.7万台,降幅13.1%。这个时候,市场已经感觉到寒冬将至。再到了10月份,汽车市场的萎缩竟然呈现出加速趋势,1-12日的乘用车成交量42.6万台,同比去年同期的57.6万台,降幅高达26%。连续两个多月的市场加速萎缩,趋势已经形成,在个人消费支出与社会消费平零售总额增幅同时萎缩的情况下,汽车市场已经无从翻身了。现在这种情况当然很容易理解:老百姓在被地产市场吞噬了高达8成的棺材本之后,当然也就舍不得再拿钱出来进行买车这种奢侈性消费了。

在这里我必须着重强调:地产吞噬居民财富,导致居民无力消费的后果,是全方位的,是会影响到社会经济的方方面面的。消费不振,企业的产品卖不出去,意味着生产企业将会迅速丧失利润。因此反应在数据上,今年前三季度的工业增加值增幅只有5.8%,乃是1998年开启商品房地产市场以来的最低值。而1-8月规模以上工业企业的利润总额44249亿,对比去年同期的49214亿,降幅10.1%。购房负担数据、消费数据与企业生产和利润数据环环相扣,形成了完成的逻辑链条,根本无从辩驳。统计部门的应对办法是调整数据口径,它宣称今年以来调整了数据盘子,所以今年1-8月以来工业企业的利润增幅16.2%。然而它的调整方式,居然不是调整今年的数据,而是直接把去年的数据盘子给调了!它把去年还在规模以上的总盘子里,但是今年由于业绩惨淡而消失了的企业,从去年的总盘子里给剔除了,从去年的总盘子里给剔除了,从去年。。。。这种调整方式简直是匪夷所思,让人无从吐槽。这跟掩耳盗铃,也没啥区别了。按这个玩法,最后所有企业都死光了,就剩一家最后一家企业还有业绩增长,我大中国统计局也能给咱们算出一个经济整体增长来。

对于地产拐点的到来,所有数据都已经相互印证,算是确凿无疑的事了。现在我们剩下的最后一个疑问是:我大中国的中央银行,是否可以通过大规模的印钞放水,来给房地产市场续命?这个疑问如果不能得以完美解决,那么前面所有的论述,都可以作废。

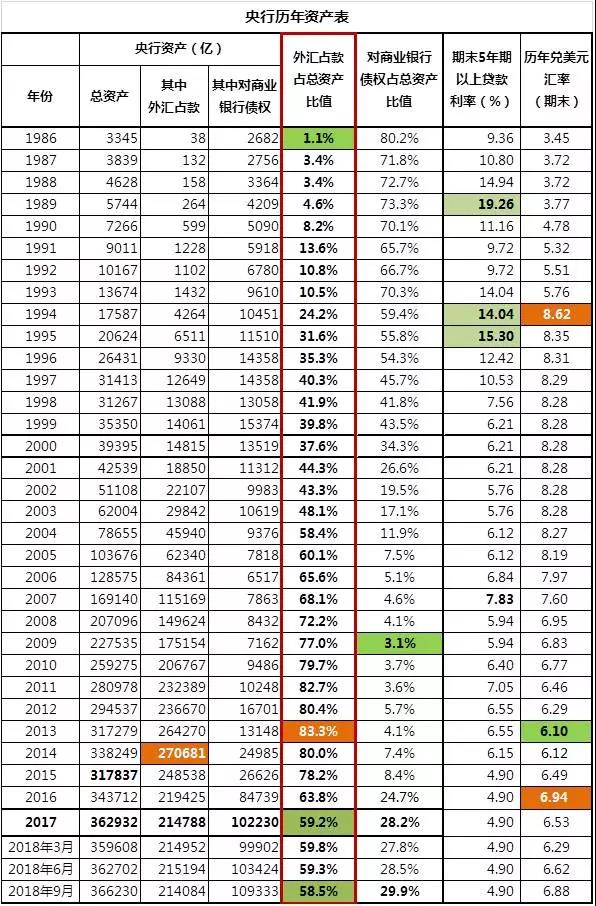

话说支撑我大中国货币信用最关键的因素,就是强制兑换美元,以形成外汇占款。外汇占款就是我大中国的基础货币,乃是我大中国央行最重要的资产,没有之一。下表给出的是我大中国从1986年至今的央行资产构成数据演变表,我同时还给出了历年末的长期贷款利率以及兑美元汇率,供各位查阅。下面这张表非常非常的重要,尤其是外汇占款占央行总资产比值的演变列,我在下表中给予了重点强调,希望各位能够点击大图,认真阅读。

注意,外汇占款占央行总资产的比值,从1986年的1.1%,一直提升到2013年的83.3%。这意味着在2013年,我大中国的基础货币构成超过8成都是由美元,货币信用极高。因此2013年也是我大中国人民币汇率最坚挺的一年,兑美元汇率高达6.1。注意,1986-93年的官方兑换汇率虽然是在3-5之间,但这种汇率其实是兑换不到美元的,真正的价格是黑市价格,一般都在9左右。然而2013年之后美国取消了货币扩张政策,开启了加息缩表之路,鼓励美元回流。到了2018年,美国甚至开始以减税政策鼓励产业回流。在这样的背景下,我大中国的外汇占款在2014年达到27.1万亿的峰值之后就掉头往下,到2018年9月底,已经下降到了21.4万亿,降幅达到了21%。而外汇占款占央行总资产的比值,也从2013年峰值的83.3%,降到了2018年9月底的58.5%,减少了24.8个百分点。我大中国的基础货币受美元信用支撑的力度减弱,而转由对商业银行的债权作为我大中国的货币信用支撑。这里顺带说一下,2013年后我大央行印钞借给商业银行的方式,是两组极其知名的英文,MLF和SLF,也就是我们俗称的麻辣粉和酸辣粉。商业银行的信用当然无法替代美元信用,所以我人民币汇率开始呈现下跌趋势,从2013年的6.10到2018年9月底的6.88,跌幅12.8%。中间虽然反复挣扎了一下,但是整体的下跌逻辑已经形成,根本就无从抵抗。

要知道央行印钞借给商业银行,这种印钞方式的风险是非常大的,分分钟就可以变成无锚印钞凭空印钱。1980年代至90年代初期,央行印钞借给商业银行,乃是我大中国的主要货币发行方式,这个时期我大中国的货币信用惨淡无比,美元黑市盛行,我大中国经济不堪重负,终于在1994年一次性贬值到位。现在眼看着我大中国挣美元越来越艰难,从下表最右侧的数据看来,今年几乎就是白干,贸易与外资投资数据汇总的结果,截止9月底我大中国吸纳外资的净额,只有48亿美元。不要说与2015年峰值的3957亿吸纳美元净值规模相比了,与2017年前三季度的1114亿美元相比,也是连个零头都没有了。而且现在还完全没考虑中美贸易冲突背景下外资企业结算利润离境以及万亿美元外债需要偿还的情况,如果综合考虑进去的话,我大中国今年吸纳外资一定是个负值,而且恨不得5千亿美元都打不住。就现在的国际经济形势,实在是挣不到美元了,那接下来我大中国的印钞模式,就只剩下最开始的那条路了:印钞借钱给商业银行。

然而我大中国的商业银行实在就是一帮坑货。这帮坑货拿着央行印给它们的钱,也是无处放贷。指望它们能够找到一条合理的花钱路径,根本就找不到。在消费萎靡企业经营利润萎缩的当口,借钱给实体企业是需要巨大的勇气的。于是找来找去,居然又回到了房地产上。下面我将要给出一个让各位目瞪口呆的数据表:2012至2018年9月新增贷款的用途演变。

OK,我们前面已经知道了,2013年外汇占款比例达到峰值之后就掉头向下,转由央行向商业银行的借款,作为我大中国货币信用的支撑。MLF和SLF因此横行天下,无可抵抗。结果商业银行拿着这两碗粉,转头就投给了居民个人,用于居民买房。2013年新增贷款的39.8%给了居民部门,2014和15年房地产市场低迷,商业银行稍微收敛了一下,结果2016年,DUANG,又干到49.9%;2017年变本加厉,干到了52.7%。2018年房地产市场开始呈现萎靡迹象,于是上半年只干到了39.3%,不过银行方面很不甘心,在三季度总算是冲到了42.9%,但依然大幅落后于2016和2017年。按现在的趋势,今年也就是40%左右了。这就形成了一个逻辑上的死循环:如果不继续放贷给房地产,那么本来已经呈现萎缩趋势的房地产市场,将要加速萎缩。商业银行拿着央行印出来的钞票,居然只能是无所事事,眼睁睁的看着地产泡沫爆灭。而如果选择继续放贷给房地产,首先居民部门的负债已经到了极致,擅长拿地王的地产公司手里也没干净资产可言,都是负债累累,即便是它们想借钱,你商业银行敢借吗?你敢借出去那就是次级贷款劣质贷款,随时都可以跟08年美国金融海啸一样,炸得全国人民粉身碎骨。

所以,总结起来看,这第二条路,指望商业银行挺身而出,以优质借款支撑人民币信用,居然还是走不通。有关于这个道理,其实就是老蛮我曾经讲述过很多次的道理:开不动的印钞机。在现在这个“以债为锚”信用时代,即便是印钞,也必须有信用作为支撑。央行印钞给商业银行可以,但是商业银行必须找到适格的借款人,才能把这笔钱花出去。感兴趣的同学,可以去百度《2017,开不动的印钞机》一文,来加深对上述道理的理解。现在业务能力低下的商业银行,只能找到买房人作为唯一适格的借款人,而城镇居民为了买房,早已负债累累,棺材本都消耗了8成,根本就借不起钱买不起房,以至于今年的房地产市场都丧失增长性,老业主都开始围攻降价楼盘了。这就是悖论:你不可能强迫已经借不起钱的借款人继续借钱。如果我大中国银行系统真的打算这么干,那么,恭喜,下一场次贷危机,一定会发生在中国。

好吧,到了这个份上,我大中国也是束手无策,于是从7月份开始重启在去年下半年就被抛弃了的老路:地方政府借债搞基建,把早已负债累累的地方政府,当成适格借款人。根据财政部发布的数据,今年上半年的地方政府新增债券只有3329亿,正处于严厉的控制之下。国家发改委没事就叫停地方上的违规基建项目,生怕地方债的炸弹突然爆开。但是7月份之后,地方政府居然成了我大中国唯一可能的借款人,于是央行跟财政部吵了一架,逼着整个财政系统转向,开始启动借钱搞基建流程。到9月份,地方政府新增债券达到了20113亿,一个季度下来增加了足足1.68万亿。关于我大中国的地方政府到底负债负到了什么份上,是否可以作为适格借款人,我这里就不再做更多分析了,我相信能一直无障碍的阅读到这里的同学,对宏观经济都有一定的了解,无须我再多说。放一个本公号之前关于这个问题的文章链接,算是对本文的扩充阅读吧:地方政府还借得起债吗?

情况就是现在这样的情况,我大中国央行为了能够把钱印出来,已经是黔驴技穷,连逼着地方政府借债的招术都使了出来。但是这种印法也没印出来多少钱,广义货币供应量M2的同比增幅持续萎缩,今年9月底已经只剩8.3%,恨不得算是史上最低值。就这样的局面,指望我大中国央行能够大规模印钱救地产?我跟你们讲,它根本就印不出来!印!不!出!来!央行也不是万能的,它印钱也是要有方式和路径的。现在所有印钱的路已经走不通了:一方面是外汇丧失了增长性,无法再兑换外汇占款,另一方面则是找不到适格的借款人。如此一来,除非我大中国央行抛开面皮,赤裸裸的无锚印钞,凭空印钱,印出来了就满大街撒,直升机式撒钱。只不过这么玩的后果,没人可以承受就是了。要知道今年以来已经有七个国家这么玩了一把,把自己给玩进地狱里了。关键是,根据这七个地狱国家的经验,就算是直升机撒钱法,也没有挽救楼市,在货币疯狂贬值之际房价居然普遍呈现剧烈下跌之势,连首都的房价都敢跌3成。道理很简单:老百姓连饭都吃不起了,当然不会去买房。买回来干啥?啃砖头吗?

所以,在本文的最后,我的建议是:楼市拐点既然要来,就让它来;楼市泡沫要爆,就让它爆。这颗泡沫核弹如果不引爆,那就是深藏在我大中国血脉里的毒瘤,是会扩散到全身的。这么清洗一轮,该覆灭的覆灭,该破亡的破亡,该清醒的清醒,该幸存的幸存。那些借信用卡炒房的,借高利贷买地王的,要跳楼就让他们去跳,不要觉得可怜。金融机构受了牵连,坏账爆表,要破产就让它们破产。由此引发金融秩序动荡,没关系,设粥棚保证老百姓有口饭吃饿不死就行。饿不死人就是底线,其它的冲击都由得它去。唯有如此,剩下的国人,才能轻装上阵,砥砺奋进,走出黑暗丛林,去迎接一个光明的未来!

《楼市拐点——2018前三季度经济数据检析 | 老蛮》有一个想法