于是我就去研究了一下,简单说说我的理解和建议,给大家参考。结论在最后。

支付宝的流量真的是可怕,我早上9点多看的时候,参与人数是20万,一个小时不到,25万。发出来的时候,就40万了。

「相互保」的运行机制

简单的说,这是一个「众筹+保险」的形式。加入后,每个月有两次分摊日,14日/28日。

假设有330万个人加入这个计划。到分摊日,有1个成员患病要给付保障金30万,加上10%的管理费3万。这33万由330万个成员一起分摊,每个人就是0.1元,1毛钱。支付宝就从每个人的账户里扣1毛钱。

假设有1000万个人加入计划,某个分摊日,有10个成员患病,保障金是300万,加管理费一共330万。那么分摊到1000万个人身上,每个人是0.33元。支付宝就从每个人的账户里扣3毛3分钱。平均给每个患病成员分摊3分3厘。

每个成员的保障金,分摊到每个人身上最多0.1元,保障金是30万元,加管理费33万,公式算一下:

假设X是患病成员,Y是分摊成员

330000X/Y ≤ 0.1

Y/X > 330000

也就是说,只有分摊成员/患病成员的比例超过330万,才能分摊得起。

这也是为什么这个计划,如果3个月内参与人数达不到330万,这个计划有可能就终止了。

因为人少了运行不起来啊。

我认为保险公司在这里面的角色,更多的是一个资金管理和核赔的角色。保障金钱不够保险公司来填,多出来了由保险公司保管。

一定有人问,钱怎么会多出来呢?

很简单,不足1分钱的部分,按1分扣。假设这一次你要分摊0.086元,实际会扣你0.09,多出来0.004元,就是结余,下次分摊不够了就用进去。别小看这一点点,将近5%的结余呢。

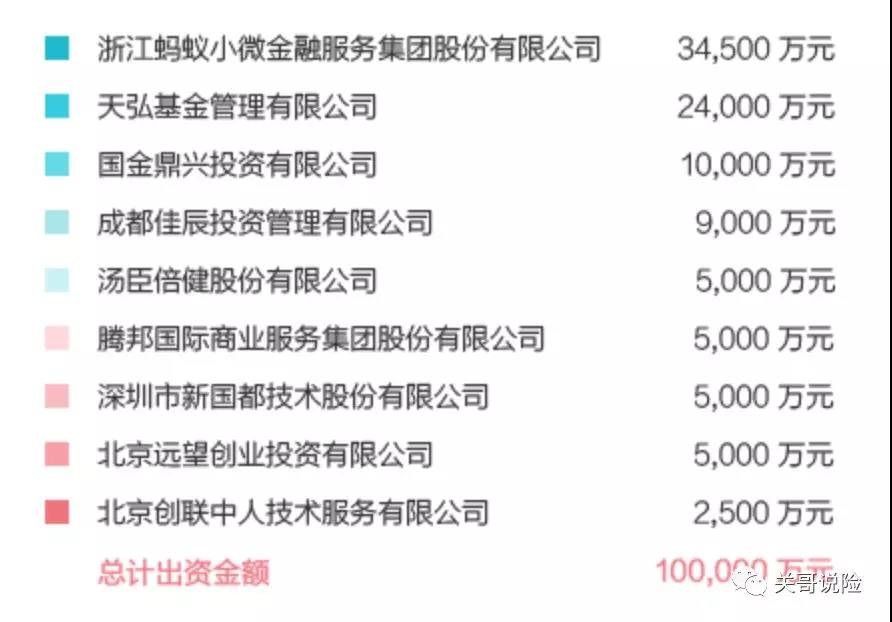

「信美相互」这家公司

信美人寿相互保险社,是国内首家成立的相互人寿保险组织。2017年5月开业。

发起会员是这九家。妥妥的阿里背景(插一句,据说阿里的食堂特别好,想去吃)。自己生意,支付宝的流量不能浪费。

所谓相互保险,是指没有外部股东,由全体投保人共同所有,不存在投保人与保险人之间的利益冲突。话反正是这么说的,但实际上,没有哪家保险公司是靠利润活的。所以大家就当他是个保险公司理解就行。只要不是野路子,都是保监会管理就行。

我在官网上看到这么一条,也是很有趣了。

「相互保」的加入条件」

1、芝麻信用分650以上。

2、只对蚂蚁会员自己,及其未成年子女开放。

3、会员自己年龄在18-58周岁之间。59周岁就不行了。

所以老年人目前参加不了。不是蚂蚁会员的成年人也不行。我爸妈没有就算了,我先生本人,连个支付宝账户都没有,也不用想了。

不过这是刚刚开始,未来机制如果成熟,也许会放开一些限制。

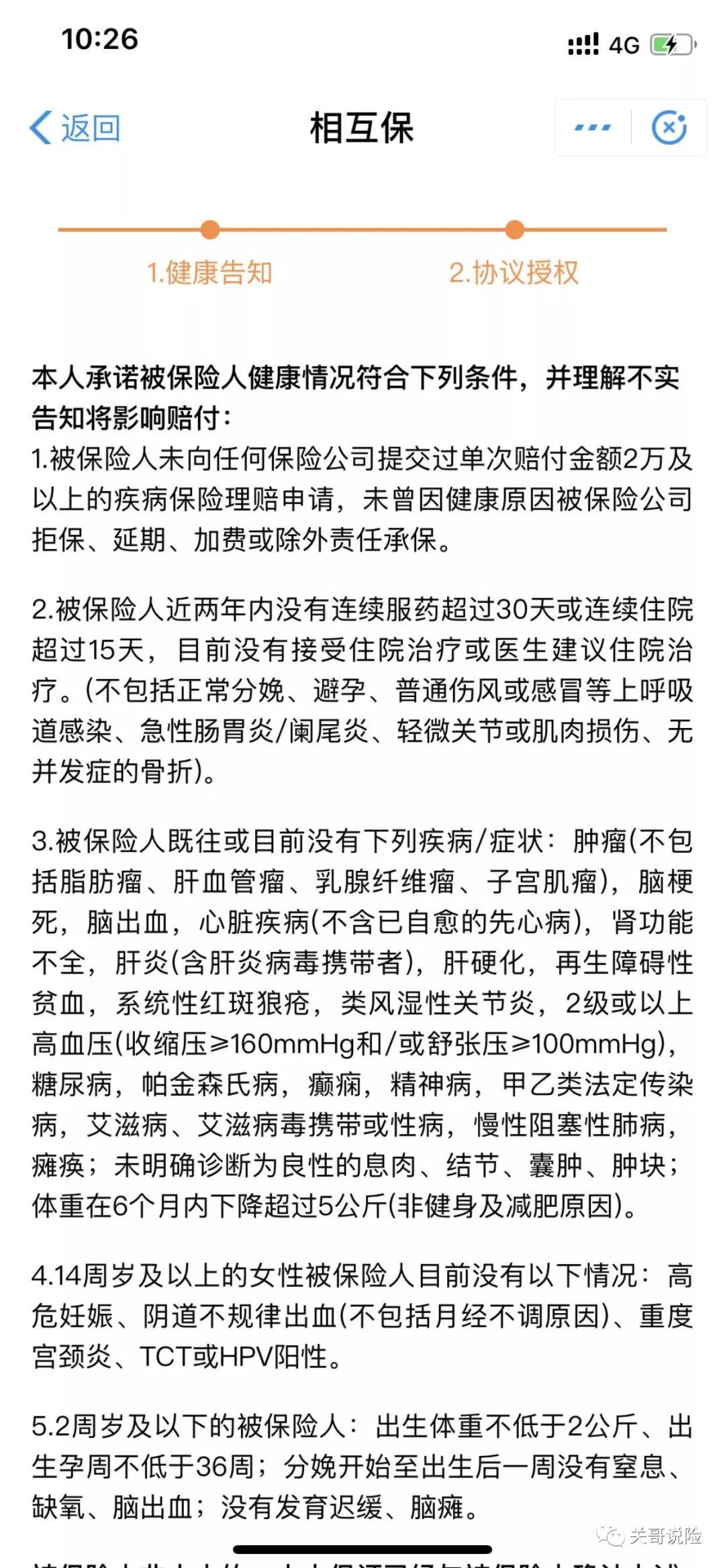

4、要通过健康告知。

我highlight几条,具体的看图片。

1)疾病理赔过2万以上,或者因健康烟瘾被保险公司拒保/延期/加费/除外责任过。

2)近两年连续住院30天或者服药30天。

3)高血压、糖尿病,甲乙类传染病(自行百度,乙肝等病毒性肝炎都是),未诊断为良性的结节/息肉/肿块/囊肿(这点估计坑了不少人,毕竟很少人会去确诊良性)。

4)高危妊娠,HPV阳性。

5)2周岁以下宝宝,出生体重2公斤以下的,孕周低于36周的。

以上都不符合加入条件。

这几点务必要了解

1、「相互保」保额是固定的。确诊时,30天到39周岁的,保额是30万。40-59周岁,保额是10万。60周岁以上就自动退出了。

2、赔付申请的相关信息,要在蚂蚁保险平台上公示,全体成员监督,可以提出异议。提出异议的成员,不用分摊费用。但是这种情况会不会对成员自己的保障产生影响,目前还不了解。

3、和普通保险一样有90天的等待期。

4、除了保障金,还有管理费,管理费是每期保障金的10%。也就是说,如果这一期赔付了5个成员,一共150万,那么管理费就是15万,同样要所有成员一起承担。

4、如果扣分摊金的时候金额不足,分摊日后5天内还不能扣到钱,成员会被强制推出相互保,还会影响芝麻分信用。

要不要参加「相互保」?

「相互保」的机制,本质上还是一种众筹。

之前我说,重疾众筹是一种「低配版的原始保险形式」。

「相互保」其实也是。只不过引入了保险公司的参与,有明确的保险条款。相比之下,离保险更近了一步,看起来也规范一些。

但这种形式,到底怎么界定,政策方面怎么去操作,未来的施行效果,现在都是不确定的。

所以,和保险相比,优缺点都很明显。

优点是:

1、费用低。

每个月分摊就算比较多,也肯定和保险费不是一个数量级的。成年人30万的重疾保障,每个月怎么也要几百块钱。「相互保」可能只要几块钱甚至几毛钱。

2、退出成本低。

除了之前分摊的费用意外,基本没什么成本,不存在现金价值比保费少很多的问题。

缺点是:

1、保额有限。

30万肯定不足以覆盖重疾风险。

2、限制多。

排除了老人,排除了非标准体,排除了非蚂蚁资深用户。

3、操作复杂。

理赔需要公示,操作流程比保险理赔要复杂。毕竟是大家分摊,谁也不想自己的钱出得不清不楚。

4、不确定因素多。

「相互保」这种形式,包括之前的众筹,机制都远不如保险成熟,具体怎么操作,理赔问题怎么解决,估计很多人也在观望。出品方应该也是摸着石头过河。不确定的因素,一定相对比较多。

我的建议是:

1、不在乎每个月扣点钱的,可以加入并观望,反正可以退出。

2、把「相互保」作为家庭保障体系的一部分,但不是最主要的一部分。

3、可以和保险一起搭配,作为辅助和补充,但绝对不能代替保险。

我本来想说,适合缴费能力特别差的家庭。但我又一想,芝麻信用都650分以上了,消费能力应该不会差到哪里去吧?淘宝天天买买买的人,买不起保险就说不过去了吧。

毕竟是新生事物,我肯定没有分析得很全面。如果有什么问题,欢迎大家留言讨论。