关于这个「两年不可抗辩」,问的人很多。

大家的问题总结成一条,就是:

我没如实告知就投保了,两年后出险,能不能理赔?

于是我翻开了我的这本法宝。

然后又打开了这个腻害的网站

以及这个神奇的宝库

颤抖吧少年!就问你怕不怕!

下面关哥开始假装自己懂法了。

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

☝这条就是被很多人拿着鸡毛当令箭的《保险法》第十六条「两年不可抗辩条款」。这么长一大段,很多人只看到标红色的部分,超级激动。「你看!只要保单超过两年,保险公司就一定得赔我!」

法律条款不是这么解读的好吗?律师朋友们要哭晕在厕所了。

实际上,这一条主要是约束了保险公司在两年后单方面解除合同的权利。但不代表,不管什么情况,只要熬过两年就能赔。

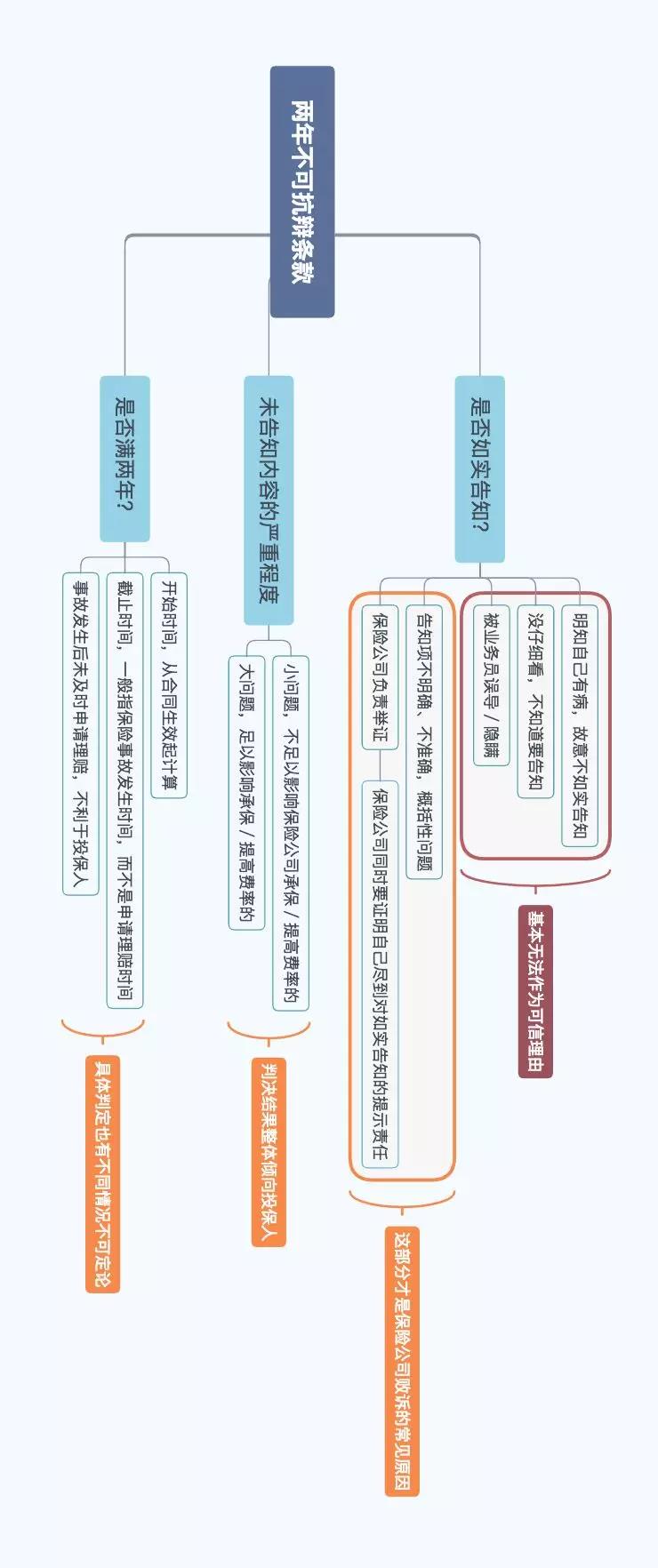

投保人究竟有没有如实告知,未告知的内容有多严重,是是否适用不可抗辩条款的前提条件。

老老实实告知的,自然不存在这个问题。但如果没告知,那就要看具体的情况了。

但如果有未如实告知的部分,保险公司发现了,就可能拒赔了。如果对结果不满意,下一步就是上法庭打官司。

这两个层面,完全是两回事。

先说操作层面的,也就是保险公司的结果。

1、如果投保时未如实告知,两年内出险。

此时还不适用两年不可抗辩条款,保险公司有充分理由拒赔并解除合同。保费都不退,顶多给你现金价值。

2、如果投保时未如实告知,两年内生病,但满两年后才去申请理赔。结果同1。

两年不可抗辩,这个两年,是指从合同生效到发生保险事故的时间,而不是到申请理赔的时间。所以仍然不适用两年不可抗辩条款。

3、投保时未如实告知,两年后出险。

3.1 、未告知的内容,对承保或加费的影响不大,且和出险的情况无直接关系,保险公司理赔可能性较大;若和出险情况有直接关系,则常见拒赔并解除合同。

比如,未告知甲状腺结节投保,5年后患心肌梗塞,既无直接关系,结节本身常见除外责任,因此有获赔可能性。

但若5年后患甲状腺癌,与甲状腺结节有较直接关系,则保险公司有较大拒赔几率。

3.2 、未如实告知的内容,对承保或加费影响较大,保险公司常见拒赔并解除合同。

比如投保前被保险人已经患糖尿病,未告知投保。2年后患癌症,保险公司基本也会拒赔。

所以,如果发生保险事故时,确实已经超过两年,那么,只有证明投保人在投保时,违背了最基本的诚信原则,没有尽到如实告知义务,此时,就不适用于保险法十六条第三款,也就是上文的红字部分。

说到法律,关哥并非专业人士,不敢乱说。本号读者有不少是专业的律师,欢迎留言给出意见。

我就说几个大的方向吧。

1、整体而言,我国的保险法,包括保险纠纷的民事判决,倾向性还是非常明显的。保险公司是绝对的弱势群体。比如,要证明投保人恶意未如实告知,要由保险公司取证。要证明投保人带病投保,保险公司也要搜寻到足够的证据才行。

看判决文书,经常会觉得保险公司特别冤,有些案例投保人一方存在很明显的问题,但是也判赔了。但对我们消费者来说,是好事,很多时候一些无心之失,或者在赔和不赔之间的灰色地带,我们还是有希望获赔的。这实际上也是体现了实质上的公平。

2、尽管法律层面有倾向性,但是不代表我们投保时可以抱着侥幸心理,在明知自己有问题的情况下,带病投保,不去尽到如实告知的责任。

毕竟被判决拒赔,保险公司胜诉的case也不少。

而且,我国的法律不是判例法,因此,即便是一模一样的案情,上一个赢了,也不代表下一个也会赢。更何况,案件的细节,判决的地点,你请的律师,等等等等,都不一样,都会影响结果。每个case,都要具体案情具体分析。一审和二审结果可能还不一样呢。谁也不敢保证你会赢。

3、打官司不是个简单的事情,非常耗费时间精力。如果不顺利,一审二审终审一套流程下来,打个三五年都是常事,小老百姓未必耗得起。如果能在保险公司层面解决了最好,万不得已才去打官司。

总归还是有一些大概规律的,做了个图,比较直观,手机横过来看,或者放松下你的颈椎。

说一个和本文开篇略有类似之处的案例:

- 案件回放:

D女士于2012年6月体检查出「甲状腺结节0.8cm*0.8cm」,并随后在当月以其爱人名义在医院进行了妇科、内科B超检查,乳腺、甲状腺彩超检查,妇科检查。甲状腺彩超检查小结处载明:右叶低回声结节0.8×0.8cm。

2012年6月-2013年2月,D女士为自己在5家保险公司共投保175万的重疾险。其中在Y公司投保一份寿险,附加提前给付重疾险。

在Y公司投保时,D女士针对问题“您目前是否已有或正在申请本公司以外的人身保险?”被保险人处填写内容为“否”;针对问题“您五年内是否做过血常规、肝功、心电图、超声波、脑电图、肌电图、内窥镜、心血管造影、X光、CT、活组织检查、血液检验或其他特殊检查?”被保险人处填写内容为“否”。

2013年7月2日,D女士实施全麻手术,诊断为甲状腺癌,出院后向Y公司提出理赔申请。

2014年2月,Y公司以D女士投保时未对被保险人投保前身体健康状况和保险经历履行书面如实告知义务,做出解除保险合同,并不退还保险费,歉难给付保险金的决定。

- 拒赔原因:

投保人未如实告知身体健康状况,和保险经历。

- 法院判决:

D女士上诉,一审判决,驳回上诉请求。

一审,D女士败诉。

D女士继续上诉,二审中提出,投保时保险公司的业务人员根本没有就相关内容进行具体的询问和说明,保险单中的文字记载的询问内容根本就没有看,保险单上的对号均是业务员勾划上去的,因此,属于保险人并未向D女士询问过相关事项。二审法院认为,虽然按D女士的主张保险单中的对号不是本人所划,但保险单落款处D女士签字确认,属于对该行为的追认,故对D女士发生效力。对此项上诉理由不予采纳。

二审,D女士败诉。

D女士继续上诉,高院认为,D女士的体检报告中,并没有相关临床表现的记载,只是简单描述为“右叶低回声结节0.8×0.8cm”。D女士作为非医学专业的普通老百姓,在没有经过医院的专业检查及医生诊断作为依据的情况下,单凭自己的知识结构和生活经验并不能确定自己在查出甲状腺处有结节就明知自己患有甲状腺疾病。故Y保险公司仅以体检报告所记载的“右叶低回声0.8×0.8cm”证明D女士明知自己患有甲状腺疾病而不如实履行告知义务的证据不足。

另外, 依据双方签订的涉案保险合同第三页的健康告知一栏第20条第(9)款中列明的需由投保人履行告知的事项标明为“甲状腺疾病”,该条款为概括性条款属于笼统疾病告知单,并没有明确说明具体病种,对于特殊的疾病,投保人无法准确具体回答。保险合同中,Y保险公司对甲状腺疾病的内涵及外延并未界定清楚,亦未举证证明其向D女士明确询问了是否患有“甲状腺结节”的事实,Y保险公司应承担举证不能的法律后果。

终审,D女士胜诉。保险公司赔偿其8万元保险金,并承担一审二审费用。

怎么样?看完这个case,有什么感受么?

从一个吃瓜群众的角度来看,这个case,其实保险公司有点冤。但是对于投保人,为了一个8万块的赔偿,从2014年开始上诉,两次败诉,一路打到省高法,2018年才得到终审判决。也算是够折腾的。

如果半路累了,不去高法上诉,这个案子就是另一个结果了。

关哥还是那句话,两年不可抗辩条款不是免死金牌,别抱侥幸心理,该如实告知的,包括拿不准的,尽量如实告知。

但真的是无心之失,保险公司不近人情的,该拿起法律武器维权的时候,也不要退让。

如果你想看更多的案例,可以去「中国裁判文书网」搜索案例。建议的关键词:如实告知/不可抗辩/甲状腺/乙肝病毒携带/代签字,等诸如此类。

-

必作者

-

(´・ _ ・`)作者

-

困兽作者

-

Feng作者

-

Ann?作者

-

华作者

-

不扯作者

-

智高电脑@港货直代作者

-

吕峻作者

-

Chuck_Z作者

-

陈佳茗作者

-

阿徐作者

-

张锡贤作者

-

yutaka作者

-

来财要来健康

-

自由的总经理作者

-

安境作者

-

小朱作者

-

008 侯 斌 钱宝联盟盟主mpos作者

-

浪迹天涯作者

-

婷?作者

-

雪原作者

-

安仔作者

-

sunnyhang

-

何丹作者

-

庄生九念作者

-

困兽

-

wan作者

-

幽幽的优优作者

-

Freeda作者

-

谢建斌 综合金融作者

-

乐道单车馆13081099765